2024年1月19日に公表された厚生労働省の資料によると、2024年度の厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は23万483円、国民年金の満額は6万8000円であるとわかりました。

これを受け、十分だと感じるか不安に思うかは人それぞれでしょう。誰しもが迎えるであろう老後(セカンドライフ)、何年続くか分からない中で「資金準備」に不安を抱えている方も多いかもしれません。

将来設計を考えるうえで、必要資金については自分や家族がどのように過ごしたいかによって大きく異なります。

そして残念ながら、一概に「いくらあれば安心!」とは言い切れないのが現状です。まずは平均値や中央値をみて、自分におきかえて考えてみましょう。

今回は、シニア世代の「リアルなお財布事情」をチェックしていきます。

1. 65歳以上の「貯蓄額」の平均と中央値はいくら?

国民年金や厚生年金など老齢年金の支給は原則65歳からとなります。

一般的に、退職金も受け取り、本格的な年金暮らしが始まると考えられる65歳以上の貯蓄額を見ていきましょう。

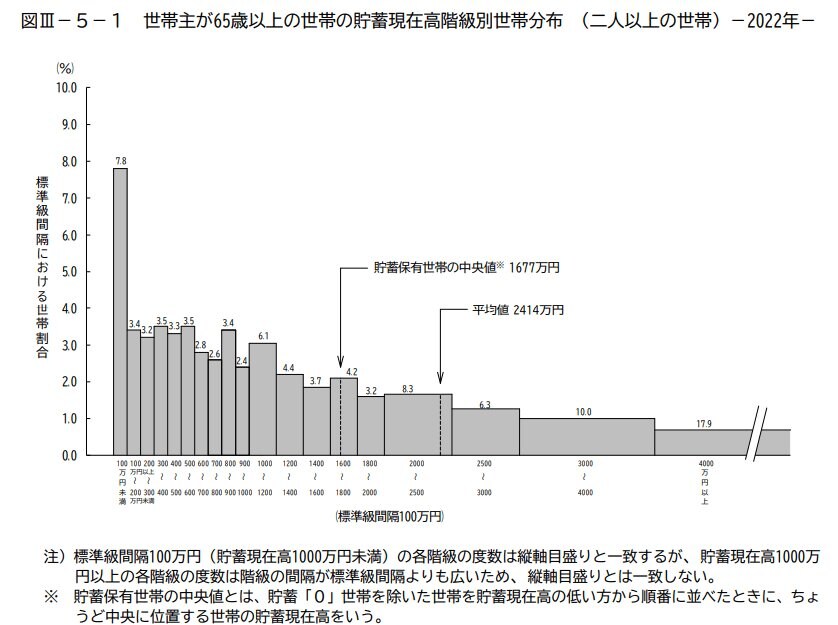

世帯主が【65歳以上の世帯】の貯蓄現在高階級別世帯分布(二人以上の世帯)1/3

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると「世帯主が65歳以上の二人以上世帯」の貯蓄現在高は次のとおりです。

1.1 世帯主が65歳以上の二人以上世帯の貯蓄額

- 平均:2414万円

- 中央値:1677万円

65歳以上のシニア世帯の貯蓄額は、上記のとおり平均が2414万円、中央値は1677万円です。

平均は一部の大きな数値によって引き上げられていると考えられますので、ここではより実情を表すとされる「中央値」を参考にしておきましょう。

しかし、グラフをみると貯蓄額が1000万円に満たない世帯も4割弱ほどいるようです。

やはり貯蓄事情は世帯によりさまざまであることが見てとれます。

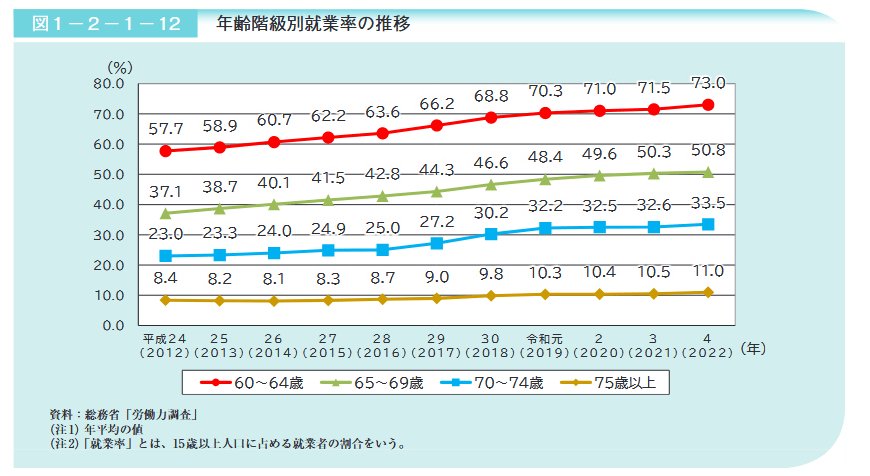

2. 【就業率】65歳以上「働くシニア」の就業率は増加傾向

かつて、定年年齢は60歳と定める企業が多くありました。

しかし近年は、定年年齢の引き上げや定年制度の廃止が義務化され、老齢年金の受給開始年齢となる65歳まで働ける環境の整備が進んでいます。

さらに70歳までの雇用機会拡大が努力義務とされており、「年金を受け取りながら働く」、「年金受給を遅らせてバリバリ働く」など、「老後」の選択肢が増えてきました。

内閣府「令和5年版高齢社会白書」によると65~69歳の就業率は、2022年時点で50.8%と半数以上を占めています。

70歳以降になると就業率は大きく低下しており、70歳をひとつの目安として働くシニアが多いことが見てとれます。