2. 国民健康保険料の上限額、今はいくら?

では、現行制度において国民健康保険料の上限額はいくらになっているのでしょうか。

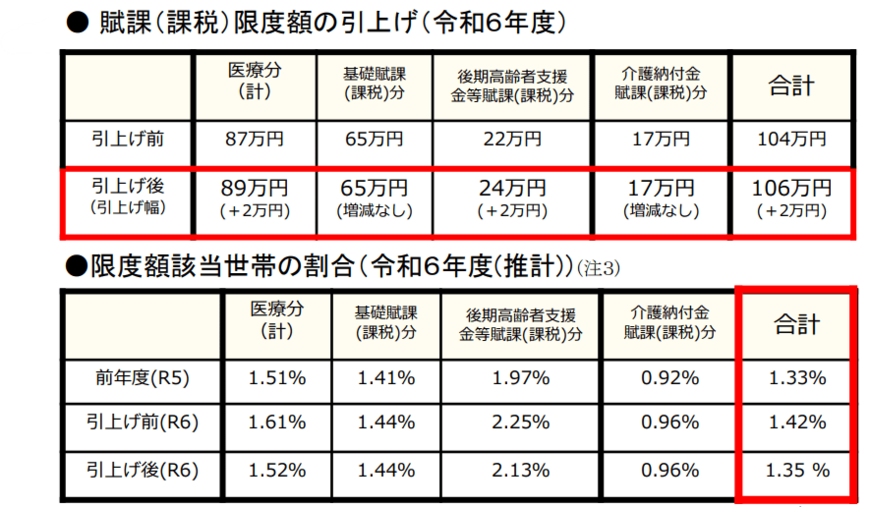

2023年度現在、保険料の上限は104万円(うち基礎賦課分65万円、後期高齢者支援金等賦課分22万円、介護納付金賦課分の17万円)です。

2024年度には後期高齢者支援金等賦課分が24万円に引き上げられることにより、合計は106万円となる予定です。

2.1 上限額引き上げに関係する年収の目安はいくら?

誰にとっても影響するわけではなく、あくまでも「上限に達する人」に関係がある今回の引き上げ。

では、2024年度の国民健康保険料の上限額の引き上げに関係があるのは、年収いくらの人が目安になるのでしょうか。

具体的な年収目安として、厚生労働省では以下のとおり試算を示しています。

- 2023年度:給与収入 約1140万円/年金収入 約1140万円(給与所得 約960万円/年金所得 約960万円)

- 2024年度:給与収入 約1160万円/年金収入 約1160万円(給与所得 約980万円/年金所得 約980万円)

※こちらは「扶養家族のいない単身世帯」での試算です。

年収1000万円前後の方は影響を受ける可能性がありそうですが、年収1000万円前後と言えば、さまざまな負担感が高まる年収ラインでもあります。

税金が高くなる、児童手当が対象外となる、などの声を聞いたことがある方もいるでしょう。

さらに国民健康保険料も上がるとなれば、負担に思う世帯も多いでしょう。ただし、上限額の引き上げは今に始まったことではありません。

3. 国民健康保険料の上限額はこれまでも引き上げが続いている

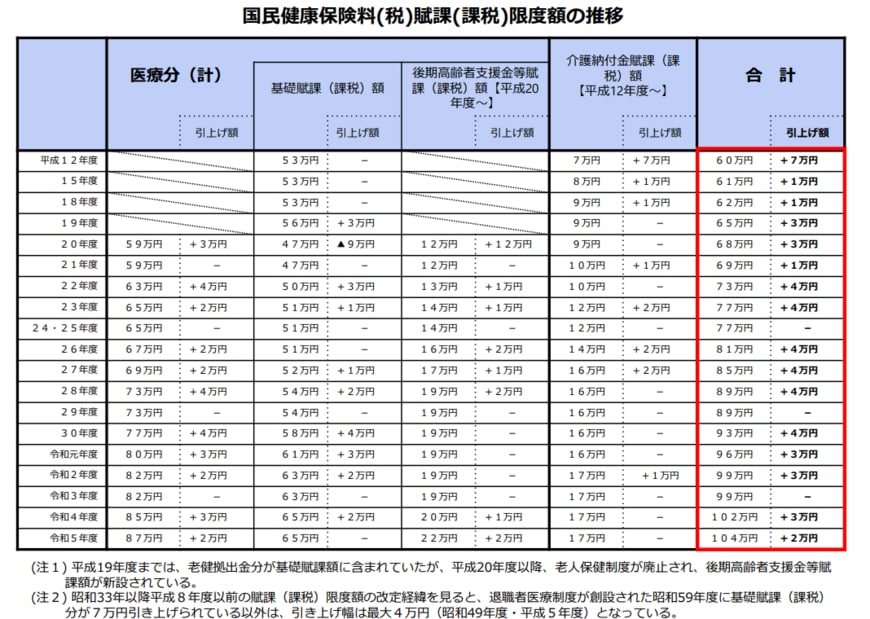

国民健康保険料の上限額の引き上げは、ここ数年毎年のように行われてきました。例えば2000年の上限額を見てみましょう。

2024年が106万円なのに対し、2000年は60万円。実に24年で46万円も引き上げられたことになります。

下表を見るとわかるとおり、毎年のように「1万円~4万円」の増額が続いているのです。

政府は「賦課限度額超過世帯割合が1.5%に近づくように段階的に引き上げる」ことを目指すとしています。

例えば国保以外の被用者保険においては、最高等級の標準報酬月額に該当する被保険者の割合が0.5%~1.5%の間となるように法定されています。