近年の物価上昇を受け、低所得世帯に向けた現金給付が進められています。

所得税と住民税どちらも非課税の「住民税非課税世帯」には7万円、住民税の均等割のみ課税されている世帯には10万円が給付されます。

なお、住民税非課税世帯には既に3万円を給付済です。どちらも総額で10万円の給付となります。

また、いずれにも該当しない課税世帯には、2024年6月頃に一人あたり4万円の減税が予定されています。

「住民税非課税世帯」を耳にする機会が増えていますが、どのような世帯を指すのでしょうか。

本記事では、住民税非課税となる基準や現金給付以外の助成制度についてまとめていきます。

1. 「住民税非課税世帯」とは?

「住民税非課税」とは、文字通り「住民税が課税されていない」状態をいいます。

そして、生計を一にする家族全員が住民税非課税である場合に、「住民税非課税世帯」となります。

ここで住民税について確認しておきましょう。

「住民税」とは地方税の1つで、前年中の所得に対して課税される「所得割」と、個人に均等に課税される「均等割」があります。

この両方が0円の場合、住民税非課税となります。

なお、非課税となる条件は自治体によって異なります。

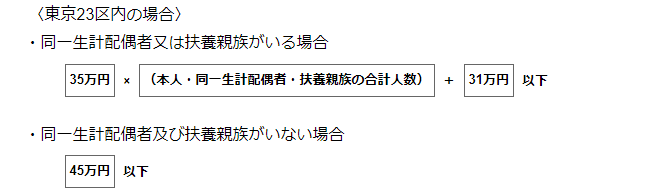

例として、東京23区の「住民税非課税」となる条件を確認してみましょう。

(1) 生活保護法による生活扶助を受けている方

(2) 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

(3) 前年中の合計所得金額が下記の方

<同一生計配偶者又は扶養親族がいる場合>

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

<同一生計配偶者及び扶養親族がいない場合>

45万円以下

東京23区の場合、前年の合計所得金額が45万円以下であれば、扶養家族の有無にかかわらず非課税となります。

詳細は、お住いの自治体ホームページや窓口でご確認ください。