2. 老後の「年金収入」と「生活費」はひと月いくら?

前章で60歳代の貯蓄事情を確認しました。

老後に向けて貯蓄を進めていかなければ...と思うものの、最低限必要な金額がわからないため、積極的に貯蓄を進められない世帯もあるかもしれません。

長い老後生活を迎えるまでに、最低限、どのくらい資金を準備しておくべきか目標を明確に定めるには、老後の家計収支を把握すると良いでしょう。

収入ー支出で赤字となれば、そのマイナスを埋めるための資金が必要な最低額ということになります。

家計収支は世帯ごとに異なるものですが、ご参考までに60歳代シニア世帯の平均的な収入(年金額)と支出(生活費)を覗いてみましょう。

2.1 年金収入「厚生年金・国民年金」はひと月いくら?

老後は、厚生年金や国民年金といった公的年金が主な収入源となる世帯が一般的です。

では、60歳代シニアは公的年金をひと月いくら受け取っているのでしょうか。

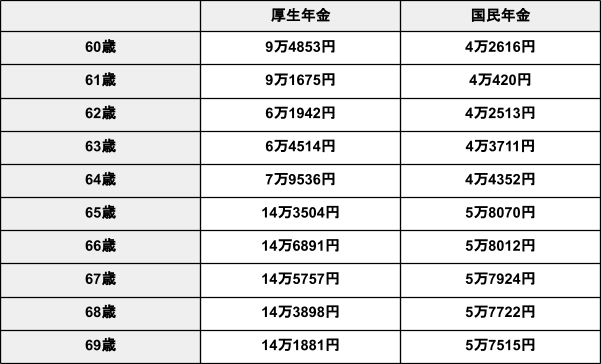

厚生労働省年金局の「令和4年度厚生年金保険・国民年金事業の概況」によると、60〜69歳の老齢年金の平均受給額は【図表2】のようになりました。

【図表2】

出所:厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」を参考にLIMO編集部作成

- 60歳:厚生年金9万4853円・国民年金4万2616円

- 61歳:厚生年金9万1675円・国民年金4万420円

- 62歳:厚生年金6万1942円・国民年金4万2513円

- 63歳:厚生年金6万4514円・国民年金4万3711円

- 64歳:厚生年金7万9536円・国民年金4万4352円

- 65歳:厚生年金14万3504円・国民年金5万8070円

- 66歳:厚生年金14万6891円・国民年金5万8012円

- 67歳:厚生年金14万5757円・国民年金5万7924円

- 68歳:厚生年金14万3898円・国民年金5万7722円

- 69歳:厚生年金14万1881円・国民年金5万7515円

※厚生年金の月額には国民年金(基礎年金)を含む

※60歳〜64歳の平均月額は「繰上げ受給」により減額されたものです。

65歳〜69歳の厚生年金の平均月額は14万円台、国民年金では5万円台という結果に。

公務員や会社員などは国民年金(基礎年金)に加えて厚生年金が受け取れます。

一方、厚生年金に一度も加入したことがない方は、国民年金(基礎年金)のみの受給となります。

夫婦ともに国民年金の場合は、2人で月額約11万円、夫婦ともに厚生年金の場合は、2人で月額約29万円です。

ただし、厚生年金は現役時代の年収と年金加入期間により決定するため、個人差が大きく見られます。

「ねんきん定期便」や「ねんきんネット」でご自身の年金見込額を確認しておきましょう。

2.2 老後の支出(生活費)はひと月いくら?

では、一般的な老後の生活費はひと月いくらとなるのでしょう。

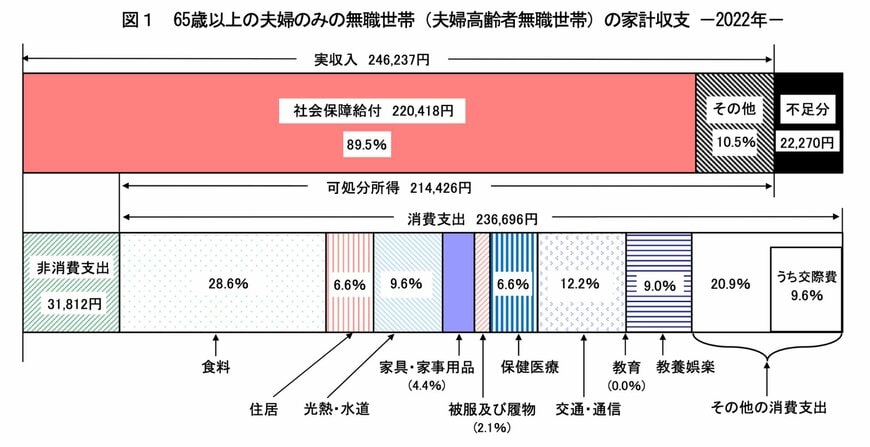

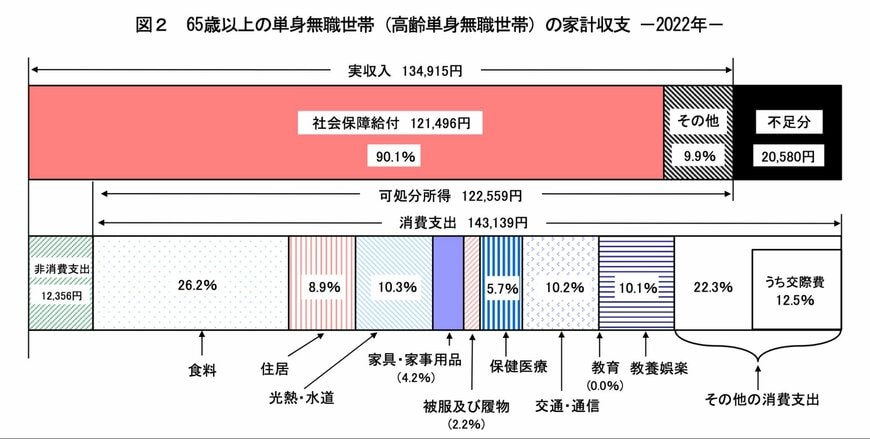

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦無職世帯の家計収支は【図表3】、単身無職世帯の家計収支は【図表4】となりました。

夫婦のみの無職世帯の場合

消費支出:23万6696円

内訳)

- 食料:6万7776円

- 住居:1万5578円

- 光熱・水道:2万2611円

- 家具・家具用品:1万371円

- 被服及び履物:5003円

- 保健医療:1万5681円

- 交通・通信:2万8878円

- 教育:3円

- その他:4万9430円

- 教養・娯楽:2万1365円

可処分所得:21万4426円

▲2万2270円(赤字)

単身無職世帯の場合

消費支出:14万3139円

内訳)

- 食費:3万7485円

- 住居:1万2746円

- 光熱・水道:1万4704円

- 家具・家事用品:5956円

- 被服及び履物:3150円

- 保健医療:8128円

- 交通・通信:1万4625円

- 教養娯楽:1万4473円

- その他:3万1872円

可処分所得:12万2559円

▲2万580円(赤字)

夫婦2人世帯/単身世帯ともに、年金収入が国民年金のみの場合は、赤字がより大きくなるでしょう。

ライフスタイルにより生活費は異なります。また年金額も個人差があるものです。

年金見込額と現在の生活費をベースに、老後の生活をシミュレーションしておくと良いでしょう。

3. 老後をイメージすることから始めよう!

老後の必要資金は、世帯により異なるものです。

また、「いくらあれば”安心”して老後生活を過ごせるか?」、「”理想の老後生活を送るために”いくら必要か」も世帯によって大きく異なるでしょう。

まずは自分の将来についてイメージし、どれくらい不足するのかを具体的に把握することから始めてみると良いでしょう。

参考資料

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果」

- 厚生労働省年金局「令和4年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 総務省「家計調査報告家計収支編 2022年(令和4年)平均結果の概要」

荻野 樹