3. NISA「積立投資」の買付額は30歳代が最多

収入がアップし始める30歳代。

実は、NISAの「つみたてNISA(現つみたて投資枠)」を活用した積立投資の買付額は30歳代が最多となっています。

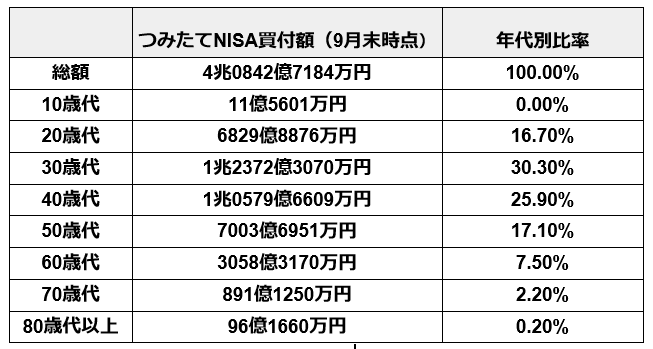

2023年12月22日、金融庁が更新した「NISA口座の利用状況調査(令和5年9月末時点)」によると、年代別のつみたてNISA買付額は以下の通りです。

NISA積立投資買付額(年代別)3/4

出所:金融庁「NISA口座の利用状況調査(令和5年9月末時点)」

年代:つみたてNISA買付額(9月末時点):年代別比率

- 総額:4兆0842億7184万円:100.00%

- 10歳代:11億5601万円:0.00%

- 20歳代:6829億8876万円:16.70%

- 30歳代:1兆2372億3070万円:30.30%

- 40歳代:1兆0579億6609万円:25.90%

- 50歳代:7003億6951万円:17.10%

- 60歳代:3058億3170万円:7.50%

- 70歳代:891億1250万円:2.20%

- 80歳代以上:96億1660万円:0.20%

資産運用は、早く始めることでリスクを抑える効果があります。

老後の資金作りを目的とした資産運用であればなおさら。30歳代から積立投資を始められると、毎月の投資額を少額に抑え、リスクを分散させながらの運用が可能です。

4. 2024年は計画的に貯蓄しよう

これまで30歳代・ひとり世帯の「貯蓄1000万円~1500万円未満の割合」と平均・中央値を確認してきました。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

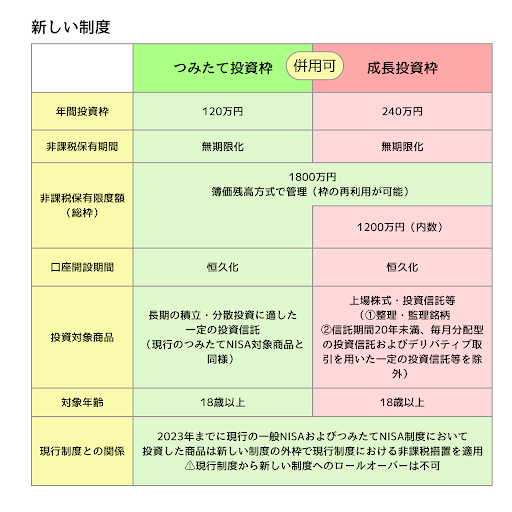

2024年は新NISAスタートの年。

4/4

出所:金融庁「新しいNISA」をもとにLIMO編集部作成

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

これを機に、2024年のご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

4.1 【ご参考】30歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:32.4%

- 100万円未満:18.5%

- 100~200万円未満:8.6%

- 200~300万円未満:5.6%

- 300~400万円未満:5.2%

- 400~500万円未満:2.5%

- 500~700万円未満:7.1%

- 700~1000万円未満:3.7%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:3.7%

- 2000~3000万円未満:2.5%

- 3000万円以上:2.8%

参考資料

和田 直子