今年も、新年度となる4月に向けた春闘(春季労使交渉)の動向に注目が集まっています。昨年は満額回答が相次ぐ結果となり、賃金が上がった人もいるかもしれません。

とくに40歳代~50歳代は生涯の中でも年収が高くなりやすく、そこに今年の動きが重なれば大幅な収入アップが見込めるかもしれません。

そうして収入が増えれば、貯蓄に回すか、生活費に充てるか、しっかり吟味する必要があるでしょう。

貯蓄額の目標を立てる際に目安となるのが、同年代の貯蓄額。自分と同年代の周囲がどれくらい貯蓄を保有しているかを知ることで、具体的な貯蓄の目標金額を決めやすくなるはずです。

今回は金融広報中央委員会の資料をもとに、50歳代・ひとり世帯の貯蓄額と老後の要点について見ていきます。

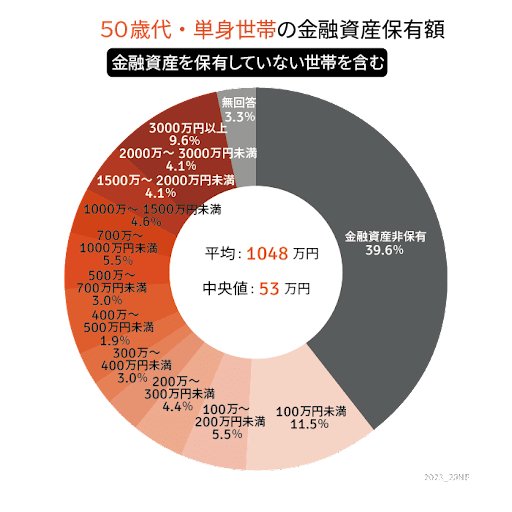

1. 【50歳代・ひとり世帯】貯蓄400万円以上~500万円未満は何パーセント?

50歳代・ひとり世帯で「貯蓄400万円以上~500万円未満」を達成している人はどれくらいいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、50歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【50歳代・ひとり世帯】貯蓄400万円~500万円未満の割合

- 1.9%

1.2 【50歳代・ひとり世帯】貯蓄500万円未満の割合

- 65.9%

1.3 【50歳代・ひとり世帯】貯蓄額「平均」と「中央値」

- 平均:1048万円

- 中央値:53万円

貯蓄400万円~500万円未満は1割未満、貯蓄500万円未満でみると約6.5割となりました。

長期的なデフレの影響や物価上昇などにより、貯蓄に回す余裕がなかった人もいるかもしれません。

足りないと不安に感じる方は、なるべく早めに「老後資産づくり」に取り掛かりましょう。

2. 50歳代おひとりさまが知っておくべき「老後の要点」3つ

50歳代おひとりさまが、老後に向けて知っておくべきこと3つを紹介します。

2.1 「老後の要点:1」老後にかかる医療費はいくらか

老後の要点1つ目は、老後にかかる医療費です。

厚生労働省「医療保険に関する基礎資料」によると、患者が負担する年間の平均医療費は以下のとおりです。

【年齢別】年齢:1人当たりの年間医療費(患者負担分)

- 65~69歳:8万2968円

- 70~74歳:7万664円

- 75~79歳:6万4843円

- 80~84歳:7万3529円

- 85~89歳:8万492円

- 90~94歳:8万3471円

- 95~99歳:8万1185円

- 100歳~:7万6506円

年齢によって差はありますが、年間で約8万円の医療費がかかります。

ただし、医療費は所得によって負担割合が異なる仕組みのため注意が必要です。

75歳以上の人は原則1割負担ですが、所得が多ければ負担割合が2割、3割と増えます。医療費の負担割合が多い人は、上記の金額よりも負担額は大きくなる可能性が高いといえるでしょう。

2.2 「老後の要点:2」介護施設の費用はいくらか

老後の要点2つ目は、介護施設にかかる費用です。

自分一人での生活が難しくなると、老人ホームなどの介護施設への入所を検討する人もいるかと思います。

施設や地域、サービスなどによって費用に差がありますが、月10万円以上の費用がかかることも珍しくありません。

自分が住んでいる地域や、老後の住まいとして気になる場所がある場合には、早めに情報収集をしてもよいでしょう。

2.3 「老後の要点:3」セカンドライフ収入の柱・年金受給額はいくらか

老後は、生活費にくわえて医療費や介護施設費用などが発生しますが、もらえる年金はどのくらいなのでしょうか。

2024年1月19日、厚生労働省より2024年度の年金額例が公表されました。資料によると、老齢基礎年金の満額で6万8000円、夫婦ふたり分の標準的な厚生年金で23万483円です。

もらえる金額が思ったよりも少なくて、不安に感じている方もいるかもしれません。

現役時代に会社員や公務員として働いた厚生年金受給者はある程度の年金をもらえますが、自営業者などの国民年金のみ受給者がもらえる年金は少額となっています。

まずは、自分がもらえる年金額を知る必要があります。年金額は、日本年金機構から送られてくる「ねんきん定期便」を確認してみましょう。

ねんきん定期便は、毎年自分の誕生日の頃に送られてきます。

50歳未満の方の場合、ねんきん定期便にはこれまでの加入実績に応じた年金額が記載されているので、年金額を確認する上で参考になります。

3. まだ間に合う! 2024年は計画的に「老後資金」を貯蓄しよう

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。元本割れなどの投資リスクはありますが、

2024年は新NISAスタートの年。貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

これを機に、2024年のご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

3.1 【参考】50歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100~200万円未満:5.5%

- 200~300万円未満:4.4%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:3.0%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.1%

- 3000万円以上:9.6%