2. 50歳代からiDeCoを始める際の注意点

50歳代からiDeCo(イデコ)を始める際には、受け取り時期や拠出金など、注意すべき点があります。

2.1 受取開始年齢が繰り下げられる可能性がある

iDeCoの受給開始年齢は、60歳から75歳までの間で選べます。

ただし、60歳から受取開始するためには10年以上iDeCoに加入していることが条件となっており、10年未満の場合は受取開始年齢が下記のように引き下げられます。

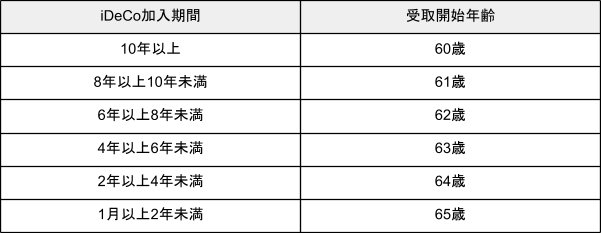

【iDeCo加入期間:受取開始年齢】

- 10年以上:60歳

- 8年以上10年未満:61歳

- 6年以上8年未満:62歳

- 4年以上6年未満:63歳

- 2年以上4年未満:64歳

- 1月以上2年未満:65歳

早期に受け取りしたい方は、50歳代の早い段階でiDeCoへの加入をする必要があります。

2.2 勤務先によって拠出金の限度額が異なる

会社員や公務員などの拠出金は、勤務先の企業年金の導入・加入状況により以下のように毎月の限度額が異なります。

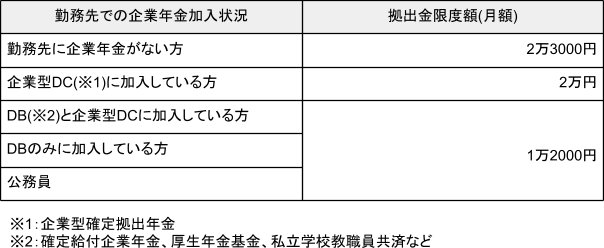

【勤務先での企業年金加入状況:拠出金限度額(月額)】

- 勤務先に企業年金がない方:2万3000円

- 企業型DC(※1)に加入している方:2万円

- DB(※2)と企業型DCに加入している方:1万2000円

- DBのみに加入している方:1万2000円

- 公務員:1万2000円

※1:企業型確定拠出年金

※2:確定給付企業年金、厚生年金基金、私立学校教職員共済など

勤務先の対応が不明な場合は、担当者に確認してみましょう。

2.3 元本割れリスクがあることを理解する

iDeCoは投資商品なので、運用成績次第では拠出した金額よりも受取額が少なくなる、いわゆる元本割れを起こすリスクがあります。

元本割れリスク自体は50歳代以降に始めた場合に限った注意点ではありませんが、運用期間が短いと複利運用の効果を得づらくなる可能性があります。

iDeCoは複利運用の効果を活かす制度なので、早期開始・長期運用するほど効果が期待できやすいのです。

3. まとめにかえて

50歳からでもiDeCo(イデコ)を始めるメリットは十分にあります。

掛け金の拠出時や運用時、受取時など税制優遇措置が設けられているほか、制度改正により65歳までの拠出が可能になっています。

ただし、拠出期間が短いと受取開始年齢が引き下げられることや、勤務先の企業年金の導入状況によって毎月の拠出金が異なるなどの注意点もあります。

iDeCoを始める際には、メリットだけでなく注意点についてもよく理解したうえで取り組むことが大切です。

参考資料

- 厚生労働省「iDeCoの概要」

- iDeCo(イデコ・個人型確定拠出年金)【公式】「iDeCoの特徴|iDeCoってなに?」

- iDeCo(イデコ・個人型確定拠出年金)【公式】「2022年の制度改正について|ライブラリ」

- iDeCo(イデコ・個人型確定拠出年金)【公式】「iDeCo(イデコ)の加入資格・掛金・受取方法等」

木内 菜穂子