2. 【70歳代・二人以上世帯】貯蓄200万円以上~300万円未満は何パーセントか

それでは、今回は70歳代・二人以上世帯で「貯蓄200万円以上~300万円未満」の割合を確認していきましょう。

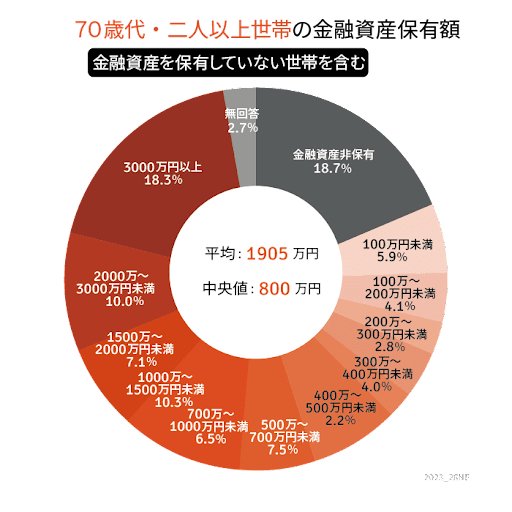

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、70歳代の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

2.1 【70歳代・二人以上世帯】の貯蓄200万円~300万円未満の割合

- 2.8%

2.2 【70歳代・二人以上世帯】の貯蓄300万円未満の割合

- 31.5%

2.3 【70歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1905万円

- 中央値:800万円

貯蓄200万円~300万円未満は1割未満、貯蓄300万円未満でみると約3割となりました。

3. なるべく早い段階から、老後に向けた「計画的な資産形成」を

これから老後を迎える世帯にとっては、退職金や年金が老後生活を支える要となります。

貯蓄と年金をメインに生活する老後生活をイメージしたときに、資産計画を不安に感じている人は少なくないでしょう。

今までの貯蓄や退職金を切り崩して老後生活を生きていくことになるため、計画的に考える必要がでてきます。

安定した老後を過ごすため効率的に資産を増やす方法として資産運用を検討してもよいかもしれません。2024年からスタートした新しいNISA制度の活用も検討したいところです。

投資には元本割れのリスクが伴いますが、長期的に捉えることでそのリスクを軽減してくれる効果が期待できます。

運用を始めるタイミングに「遅すぎる」ということはありません。自分にあった方法を探していきましょう。

3.1 【参考】70歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:18.7%

- 100万円未満:5.9%

- 100~200万円未満:4.1%

- 200~300万円未満:2.8%

- 300~400万円未満:4.0%

- 400~500万円未満:2.2%

- 500~700万円未満:7.5%

- 700~1000万円未満:6.5%

- 1000~1500万円未満:10.3%

- 1500~2000万円未満:7.1%

- 2000~3000万円未満:10.0%

- 3000万円以上:18.3%

参考資料

荒井 麻友子