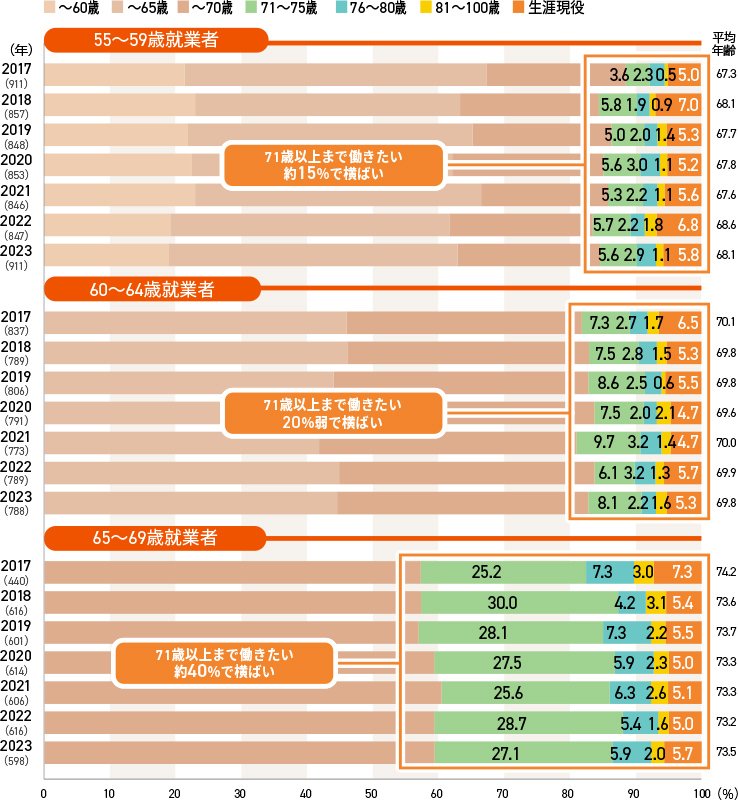

株式会社パーソル総合研究所が2023年11月に公開した「働く1万人の就業・成長定点調査」によると、71歳以降も働きたい60~64歳就業者は回答者全体の20%弱、65~69歳就業者で約40%でした。

近年の社会情勢の変化によりシニアの就業率は大きく高まっている現況が伺えます。その理由上位に「生活を維持するために収入が必要だから」がランクインしました。

貯蓄目標の達成において鍵となるのは、将来を見据えた長期的な計画です。老後に必要な資金を逆算することで、具体的な貯蓄目標を立てやすくなります。

今回は、シニアの就業状況に触れながら、金融広報中央委員会の統計から70歳代・2人以上の世帯の貯蓄額に焦点を当てて探ってみましょう。

1. 「高齢になっても働き続けたい」シニア就業者は年々増加中

先にご紹介した「働く1万人の就業・成長定点調査」では、71歳以降も働くことを希望する回答者は、2023年時点で60~64歳就業者で17.2%、65~69歳就業者で40.7%でした。

また、2017年から2023年の間、シニア就業者の働き続けたい年齢はほとんど横ばいでした。

つまり、直近のシニアの就業率が上昇している背景は、シニア本人の働く意欲・希望の変化というより「70歳就業法」など企業による雇用姿勢の変化や、老後資金づくりの必要性などで構造的に起こっている面が大きいと考えられます。

実際に、71歳以降も働きたいと回答したシニアに理由を尋ねたところ「働くことで健康を維持したいから」(57.8%)に次いで「生活を維持するために収入が必要だから」が47.6%でランクイン。

働くシニアの多くが、老後の資金面で少なからず不安を抱えているようです。

次に、70歳代の2人以上世帯で「貯蓄100万円以上~200万円未満」の割合を中心にみていきましょう。

2. 【70歳代・二人以上世帯】貯蓄100万円以上~200万円未満は何パーセントか

70歳代・二人以上世帯で「貯蓄100万円以上~200万円未満」を達成している人はどれくらいいるのでしょうか。

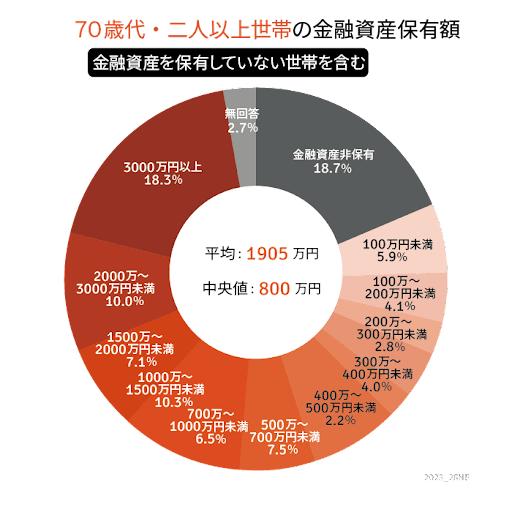

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、70歳代の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

2.1 【70歳代・二人以上世帯】の貯蓄100万円~200万円未満の割合

- 4.1%

2.2 【70歳代・二人以上世帯】の貯蓄200万円未満の割合

- 28.7%

2.3 【70歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1905万円

- 中央値:800万円

貯蓄100万円~200万円未満は1割未満、貯蓄200万円未満でみると約3割となりました。

3. 【70歳代・二人以上世帯】貯蓄保有世帯のみの平均と中央値はいくらか

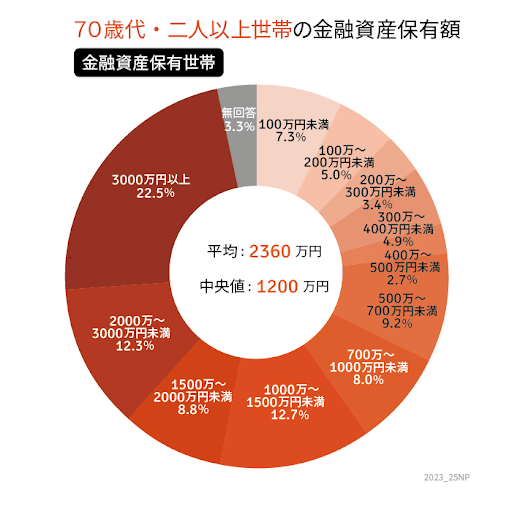

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

3.1 【70歳代・二人以上世帯】の貯蓄100万円~200万円未満の割合

- 5.0%

3.2 【70歳代・二人以上世帯】の貯蓄200万円未満の割合

- 12.3%

3.3 【70歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:2360万円

- 中央値:1200万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄200万円未満は約1割となりました。

平均は2300万円を超え、中央値は1200万円を超えました。

4. 着実に貯蓄を進める方法とは

老後資金を着実に積み立てるためには、毎月の給料や収入から一定額を先に貯蓄し、残りの資金で生活していくのが効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。貯蓄の一部として、2024年にスタートしたばかりの新NISA制度を利用するもよいでしょう。

積立投資をはじめるのに遅すぎることはありません。自身に合った貯蓄の方法を検討してみてはいかがでしょうか。

4.1 【ご参考】70歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:18.7%

- 100万円未満:5.9%

- 100~200万円未満:4.1%

- 200~300万円未満:2.8%

- 300~400万円未満:4.0%

- 400~500万円未満:2.2%

- 500~700万円未満:7.5%

- 700~1000万円未満:6.5%

- 1000~1500万円未満:10.3%

- 1500~2000万円未満:7.1%

- 2000~3000万円未満:10.0%

- 3000万円以上:18.3%

参考資料

荒井 麻友子