2023年12月15日、2023年最後の厚生年金と国民年金が支給されました。

その額、昨年度から2.2%引き上げられた22万4482円。年金支給額は3年ぶりに上がりましたが、その分物価上昇のスピードも著しく、現役世代、シニア世代ともに家計が苦しく感じる方も多いでしょう。

ちなみに、2023年度の例で標準的な夫婦のモデル年金を算出すると、2ヶ月に一度の年金支給額の合計は約45万円にものぼりました。

意外にも多くみえる受給額ですが、必ずしも「高額」と言い切れない理由があります。

実際の年金支給のしくみや支給額について確認していきましょう。

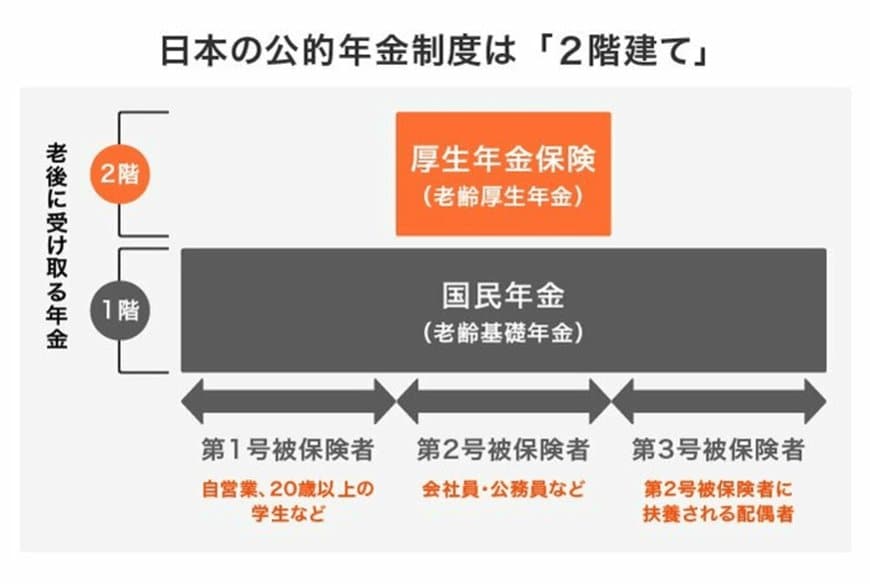

1. 「厚生年金」と「国民年金」の基本的なしくみ

日本の年金制度は「厚生年金」「国民年金」の2階建て構造です。それぞれ詳しく確認していきましょう。

1.1 国民年金(1階部分)

原則、日本に住む20歳から60歳未満の方は全員国民年金(基礎年金)に加入します。保険料は一律で年度ごとに改定され、40年間保険料を納付すれば満額受け取れます。

年金額(老齢基礎年金)も毎年改定され、2023年度の満額は月額6万6250円(67歳以下の場合)と決定されました。

1.2 厚生年金(2階部分)

国民年金の上乗せとして、主に会社員や公務員などの「第2号被保険者」は厚生年金にも加入します。

保険料は報酬比例制なので、納めた保険料や加入期間で受給額が決まります。たくさん稼いだ方や長く働いた方が、多くの老齢厚生年金を受け取れる仕組みです。

そのため個人間の差が激しいという点を踏まえる必要があります。

今回は、2023年度の「標準夫婦」の厚生年金額を見ていきましょう。