史上最高値の更新に注目が集まっている、日経平均株価。

一方、物価高や社会保険料の値上げによる家計への圧迫は依然大きく、思うように貯蓄できないと感じている人も少なくないでしょう。

流動的な年金や退職金に頼りすぎない「老後資金」づくりをしていきたいものです。

また、40歳は健康保険料に加えて介護保険料の納付義務が発生する節目。ここから老後を強く意識し始める人もいるかと思います。

今回は、金融広報中央委員会の資料をもとに40歳代・ひとり世帯の貯蓄額を確認していきます。また、貯蓄の選択肢のひとつとして「月5000円」積立投資したシミュレーション結果も確認していきましょう。

1. 【40歳代・ひとり世帯】貯蓄100万円以上~200万円未満は何パーセントか

40歳代・ひとり世帯で「貯蓄100万円以上~200万円未満」を達成している人はどれくらいいるのでしょうか。

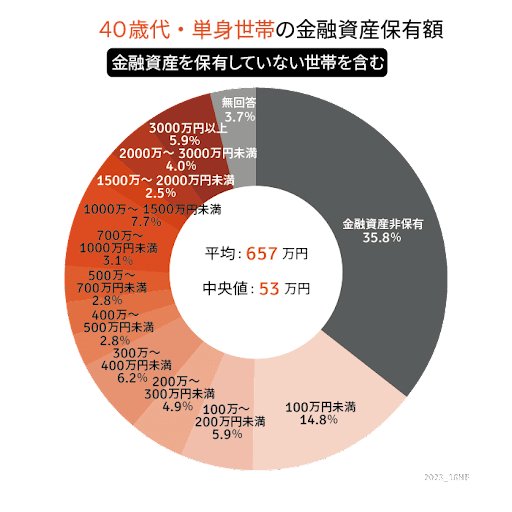

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、40歳代・単身世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

【40歳代おひとりさま】金融資産保有額(非保有世帯を含む)貯蓄割合の円グラフ1/2

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身以上世帯調査](令和4年)」をもとにLIMO編集部作成

1.1 【40歳代・ひとり世帯】の貯蓄100万円~200万円未満の割合

- 5.9%

1.2 【40歳代・ひとり世帯】貯蓄200万円未満の割合

- 20.7%

1.3 【40歳代・ひとり世帯】貯蓄額「平均」と「中央値」

- 平均:657万円

- 中央値:53万円

貯蓄100万円~200万円未満は1割未満、貯蓄200万円未満でみると約2割となりました。

たとえば、セカンドライフを送る老後を定年退職者の選択肢のひとつである65歳からと考えた際、いま40歳であれば25年間ある計算となります。

しかし、身内との付き合い、冠婚葬祭、病気や介護などで突発的なお金がかかる場合も多くなるのがシニア世代。

老後資金はまとまった貯蓄が必要となるので、早くから備えておきたいところです。