住民税の課税が均等割のみとなるケース

住民税は、所得水準が一定を下回るなど要件を満たすと課税されなくなります。

非課税となる要件は自治体毎に定めることができますが、基本的には均等割の方が非課税となる要件が厳しいため、所得が一定の水準の場合、均等割のみ課税されることとなります。

たとえば、東京都中央区の場合の非課税要件は次の通りです。

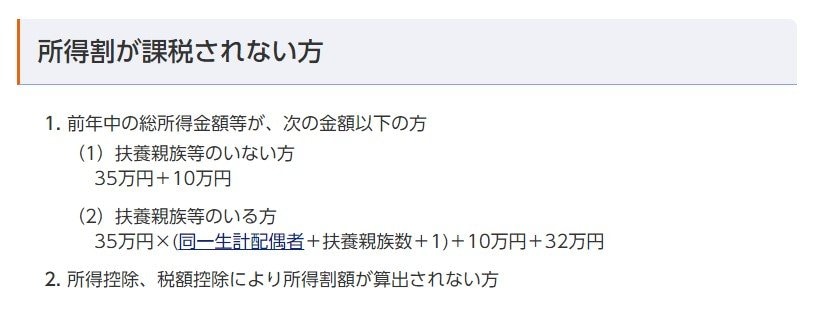

均等割のみ課税される方

- 前年中の総所得金額等が、次の金額以下の方

(1)扶養親族等のいない方:35万円+10万円

(2)扶養親族等のいる方:35万円×(同一生計配偶者+扶養親族数+1)+10万円+32万円 - 所得控除、税額控除により所得割額が算出されない方

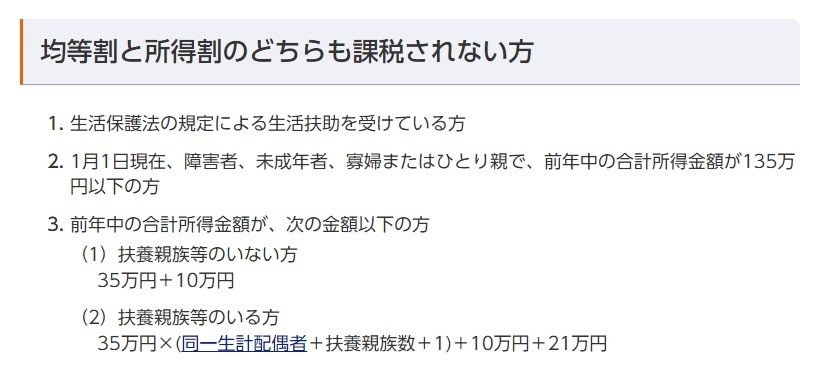

均等割と所得割のどちらも課税されない方

- 生活保護法の規定による生活扶助を受けている方

- 1月1日現在、障害者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方

- 前年中の合計所得金額が、次の金額以下の方

(1)扶養親族等のいない方:35万円+10万円

(2)扶養親族等のいる方:35万円×(同一生計配偶者+扶養親族数+1)+10万円+21万円

生活保護を受けている場合や、障害者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下の世帯は、自動的に均等割・所得割が共に非課税になります。

また、扶養親族がいない世帯も、均等割・所得割の非課税要件がほぼ同水準です。(厳密には合計所得でみるか、総所得かが異なりますが、純損失・雑損失などがなければ両者の意味合いは同じです)

一方で、扶養親族がいる場合については均等割・所得割の非課税要件と、所得割のみの非課税要件に差があります。

たとえば、東京都中央区の場合でいうと、配偶者と扶養親族が1人ずついる世帯では、所得が136万円~147万円であれば均等割のみがかかる計算です。