2023年12月22日、総務省が発表した「2020年基準 消費者物価指数 全国 2023年(令和5年)11月分(2023年12月22日公表)」によると、総合指数は前年同月比2.8%上昇となりました。

一時期のような高騰はおさまったものの、依然、物価上昇は続いており、家計の負担は増すばかりです。

2024年は、明るいニュースが増えることを願いたいものですね。

さて今回は、増加傾向にある「おひとりさま」のうち60歳代に注目していきたいと思います。

60歳代おひとりさま世帯の貯蓄額と負債額、そして老後生活を支える公的年金の平均月額を確認していきますので、老後に向けていまから何をすべきかを考えるきっかけにしてください。

1. 60歳代「おひとりさま」世帯の貯蓄額

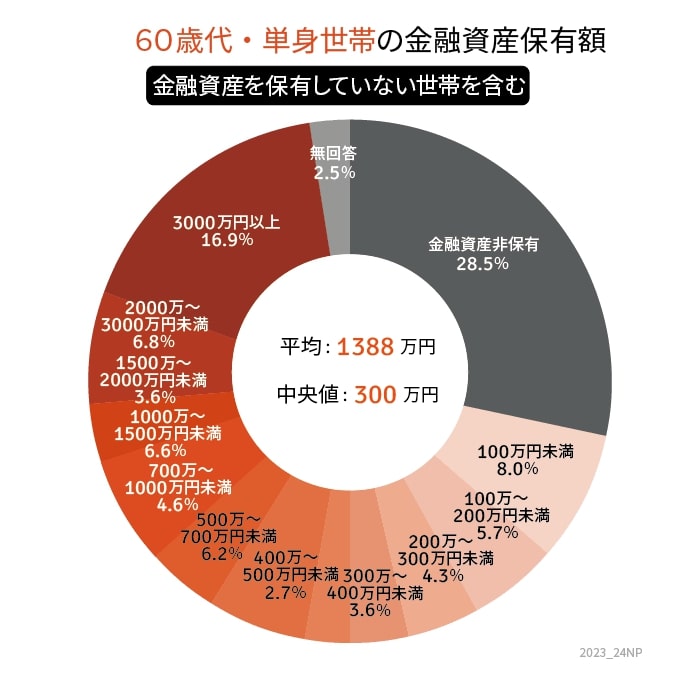

金融広報中央委員の「家計の金融行動に関する世論調査(令和4年)」より、60歳代おひとりさま世帯の貯蓄額を見ていきましょう。

なお、これから確認する金融資産保有額には、現金・預金以外に生命保険や株式、債券、投資信託などの金融商品も含みます。

- 平均:1388万円

- 中央値:300万円

1.1 60歳代「おひとりさま」世帯の貯蓄額別の世帯割合

- 金融資産非保有:28.5%

- 100万円未満:8.0%

- 100万~200万円未満:5.7%

- 200万~300万円未満:4.3%

- 300万~400万円未満:3.6%

- 400万~500万円未満:2.7%

- 500万~700万円未満:6.2%

- 700万~1000万円未満:4.6%

- 1000万~1500万円未満:6.6%

- 1500万~2000万円未満:3.6%

- 2000万~3000万円未満:6.8%

- 3000万円以上:16.9%

- 無回答:2.5%

60歳代「おひとりさま」世帯の貯蓄額は、平均1388万円・中央値300万円です。

平均は一部の大きな数値により引き上げられていると考えられますので、ここではより実態に近いとされる中央値を参考としておきましょう。

中央値は300万円ですが、最も割合が多いのは金融資産非保有=貯蓄ゼロの世帯です。

次に多いのが貯蓄額3000万円以上の16.9%。

近年は定年年齢が65歳まで引き上げられたり、定年制度自体を廃止する企業も増えていますので、これから退職金を受け取る人もいるでしょう。

しかし、貯蓄が十分でない状態で老後を迎える人も少なくないと考えられます。