3. 老後は貯蓄だけでなく年金をもらえる

老後にかかるお金は、すべて貯蓄で負担する必要はありません。老後には年金をもらえます。

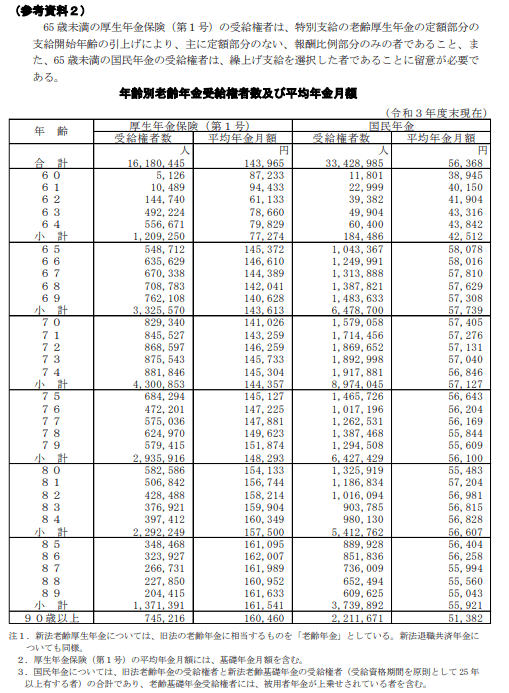

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、厚生年金受給者の平均年金額は月14万3965円、国民年金の平均年金額は月5万6368円です。

※厚生年金の受給額には国民年金(基礎年金)部分が含まれます。

会社員の夫と専業主婦の夫婦の場合、平均で月に約20万円の年金をもらえる計算になります。

ただし、こちらのデータは額面となりますので、税金や保険料が天引きされれば手取り額は18万円程度となるでしょう。

65歳から老後生活をスタートして85歳到達時点で夫婦が寿命を迎える場合、合計でもらえる年金額は約4300万円です。

さきほどシミュレーションした支出合計金額約6440万円と相殺すると、2140万円の貯蓄があれば平均的な老後生活が送れます。そのため、貯蓄が4000万円ある世帯であれば、子どもに1860万円の貯蓄を遺すことが可能です。

4. 老後の生活を考えよう

本記事では、貯蓄4000万円ある世帯が平均的な老後生活を送るシミュレーションをしましたが、世帯によって経済事情はさまざまです。

会社員共働き夫婦であればもらえる年金が高額なため、貯蓄の必要性は薄いかもしれません。

まずは、このままの生活を続けるとどのような老後が待っているかをシミュレーションしてみてください。シミュレーションによって、必要な老後対策が見えてくるでしょう。

参考資料

- 総務省統計局「家計調査/貯蓄・負債編 二人以上の世帯 詳細結果表」

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告【家計収支編】2022年(令和4年)平均結果の概要」

苛原 寛