3. 医療費控除の対象になるものとならないもの

医療費控除はすべての医療行為に対して適用されるわけではありません。対象になるものと対象外になるものを確認しておきましょう。

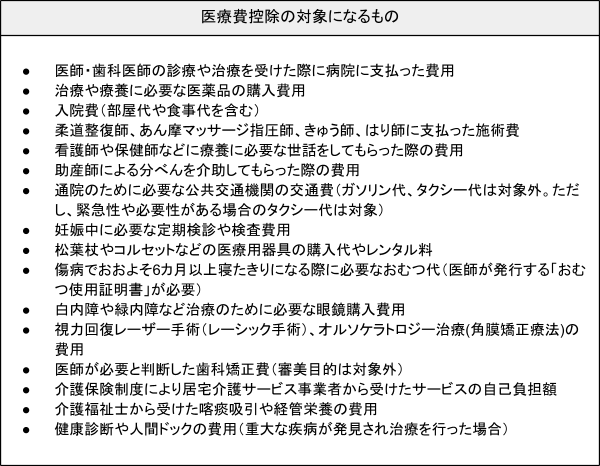

3.1 医療費控除の対象になるもの

医療費控除の対象になるのは、治療を目的として行われたものに対する支出です。具体的には、以下のようなものが該当します。

- 医師・歯科医師の診療や治療を受けた際に病院に支払った費用

- 治療や療養に必要な医薬品の購入費用

- 入院費(部屋代や食事代を含む)

- 柔道整復師、あん摩マッサージ指圧師、きゅう師、はり師に支払った施術費

- 看護師や保健師などに療養に必要な世話をしてもらった際の費用

- 助産師による分べんを介助してもらった際の費用

- 通院のために必要な公共交通機関の交通費(ガソリン代、タクシー代は対象外。ただし、緊急性や必要性がある場合のタクシー代は対象)

- 妊娠中に必要な定期検診や検査費用

- 松葉杖やコルセットなどの医療用器具の購入代やレンタル料

- 傷病でおおよそ6カ月以上寝たきりになる際に必要なおむつ代(医師が発行する「おむつ使用証明書」が必要)

- 白内障や緑内障など治療のために必要な眼鏡購入費用

- 視力回復レーザー手術(レーシック手術)、オルソケラトロジー治療(角膜矯正療法)の費用

- 医師が必要と判断した歯科矯正費(審美目的は対象外)

- 介護保険制度により居宅介護サービス事業者から受けたサービスの自己負担額

- 介護福祉士から受けた喀痰吸引や経管栄養の費用

- 健康診断や人間ドックの費用(重大な疾病が発見され治療を行った場合)