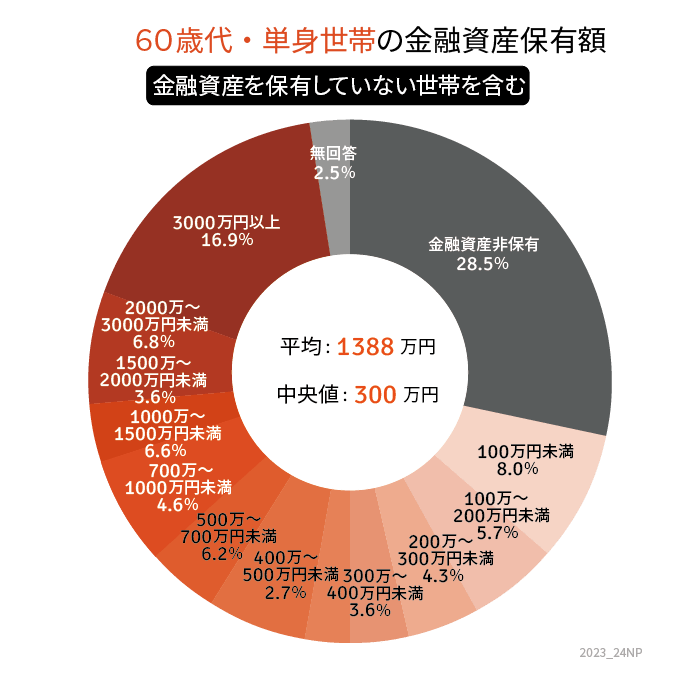

1.2 60歳代「単身世帯」の貯蓄の分布

- 金融資産非保有 :28.5%

- 100万円未満 :8.0%

- 100万~200万円未満 :5.7%

- 200万~300万円未満 :4.3%

- 300万~400万円未満 :3.6%

- 400万~500万円未満 :2.7%

- 500万~700万円未満 :6.2%

- 700万~1000万円未満 :4.6%

- 1000万~1500万円未満:6.6%

- 1500万~2000万円未満:3.6%

- 2000万~3000万円未満:6.8%

- 3000万円以上 :16.9%

- 無回答 :2.5%

最も割合が多いのは、金融資産非保有=貯蓄ゼロの世帯である28.5%です。

次に多いのが貯蓄額3000万円以上の16.9%。

60歳代といえば、退職金をすでに受け取った方とまだの方が含まれるため、こうした二極化につながると考えられます。

ただし、まだの方は「いつか必ず受け取れる」というわけでもありません。

最近では退職金自体を廃止する企業も増えているため、もし退職金による格差が原因であれば、この二極化は今後も続くことになります。

2. 60歳代「単身世帯」の保有資産の配分を深掘り

貯蓄というと「預貯金」をイメージされるかもしれませんが、金融広報中央委員の調査では金融資産全般を指します。

つまり、先ほど確認した貯蓄額には投資信託や株式などの金融商品の残高も含むということです。

そこでこの章では、60歳代単身世帯の貯蓄の内訳も見てみましょう。

- 預貯金:691万円(49.7%)

- 金銭信託:11万円(0.8%)

- 生命保険:121万円(8.7%)

- 損害保険:11万円(0.8%)

- 個人年金保険:104万円(7.5%)

- 債券:70万円(5.0%)

- 株式:181万円(13.0%)

- 投資信託:155万円(11.2%)

- 財形貯蓄:9万円(0.6%)

- その他:36万円(2.6%)

預貯金は約半分にとどまり、株式、投資信託、生命保険、個人年金保険などに振り分けている様子がわかります。

60歳代といえば「銀行に預けるだけでお金が増えた」というバブル時代を過ごしている方が多いですが、それでもさまざまな資産に振り分けているようですね。

ただし、60歳代でも負債を抱える方は少なからずいます。現状を把握するには、こうした負債状況も知っておく必要があるでしょう。