大企業と中小企業は「資本金の額(または出資総額)」「従業員数」によって定義され、資本金の額や従業員数が多いほど企業の規模が大きいと判断されます。

また、大企業と中小企業には「退職金」や「年収」の部分でも差があるのが一般的です。

年末が迫る中、今年の総括として貯蓄の成果を振り返る方も増えますが、退職金や年収などが貯蓄に影響することも考えられます。

今回は、大企業と中小企業における「退職金」や「年収」の差、平均貯蓄額などを見ていきます。

大企業と中小企業「退職金」と「年収」の差

大企業と中小企業における「退職金」と「年収」についての調査結果を見ていきましょう。

「退職金」の差は1000万円に上る可能性も

厚生労働省の「令和3年賃金事情等総合調査」では、以下の企業を対象に退職金額の調査を行っています。

(1)介護事業所以外

・ 資本金5億円以上かつ労働者1000人以上

(2) 介護事業所

・ 運営主体が社会福祉法人である施設かつ労働者100人以上

上記の条件に該当する企業は、いわゆる「大企業」に分類されます。380社を対象にした調査によると、満期勤続した場合の平均退職金額は大学卒で約2230万円、高校卒で約2018万円とのことでした。

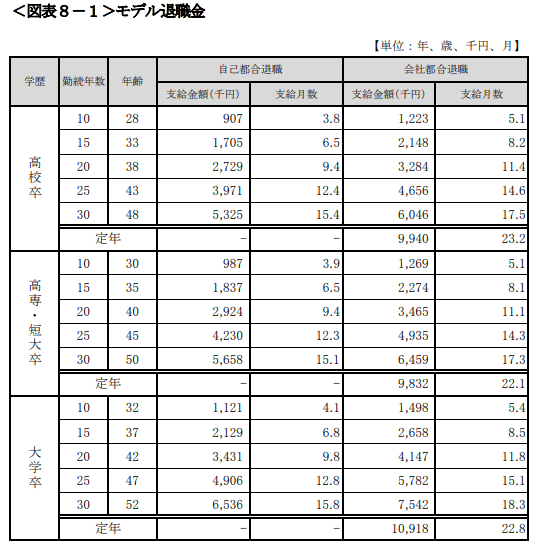

一方、厚生労働省が行ったものとは別の調査となりますが、東京都産業労働局が東京都の中小企業(従業員10~299人)を対象に行った調査結果を見てみましょう。

同調査では「モデル退職金(学校を卒業してすぐ入社した方が普通の能力と成績で勤務した場合の退職金水準)」を算出しており、定年時の支給金額は大学卒で約1092万円、高校卒で約994万円とのことでした。

あくまでも「平均退職金額」「モデル退職金」を参考にした金額ではありますが、大企業と中小企業では1000万円以上の差が出るケースも考えられます。