大きな買い物での失敗。その後のマネープランに生かすきっかけへ

――外車の購入で後悔されましたが、その後のマネープランは順調ですか?

トモヤさん:

ディーラーに勧められるままの購入でしたが、唯一の救いは「需要の多い外車」だったことです。

需要が少ない外車であれば、買取り価格が低めに設定されてしまいますが、需要が多い車種だったのは良かったようです。

とはいえ、購入後、1年で手放してしまったので、損失は出ましたけど…。

ただ、そのときの激しい後悔のお陰で、「見栄を張る」ことの愚かさを学びました。

今では、たとえ数百円、数千円だったとしても、よく考えてからでないと購入しません。

衝動買いする癖はなくなりました。

実際、お金の使い方が変わってから、マネープランは順調です。

「自分に合わない買い物」で後悔しないために

トモヤさんは、高級外車に憧れていたそうですが、手に入れた後は後悔ばかりの毎日。

しかし、そんな中で学んだ「自分に合わないものを持っても、幸福感は得られない」のお陰で、その後「よくわからないもの」を買わなくなったそうです。

金額の大小にかかわらず「自分に合わない買い物」で後悔することは、誰にでもあることかもしれませんが、その出来事をムダにせず、次につなげましょう。

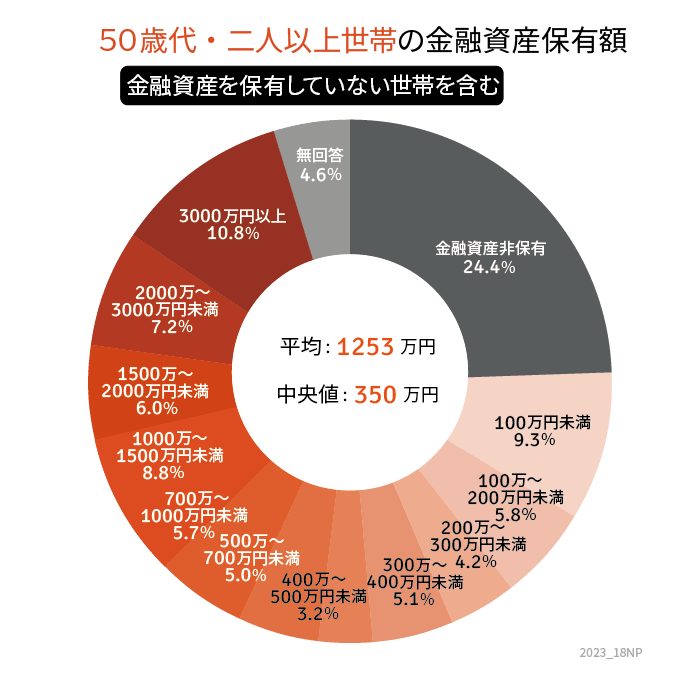

参考)50歳代の平均資産はどれくらいか

参考までに、50歳代の平均資産額についてご紹介します。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、50歳代の貯蓄額を「二人以上世帯」と「単身世帯」に分けて見ていきましょう。

50歳代の貯蓄額(二人以上世帯)

50歳代の二人以上世帯の貯蓄額の分布は次の通りです。

- 貯蓄ゼロ:24.4%

- 100万円未満:9.3%

- 100万~200万円未満:5.8%

- 200万~300万円未満:4.2%

- 300万~400万円未満:5.1%

- 400万~500万円未満:3.2%

- 500万~700万円未満:5.0%

- 700万~1000万円未満:5.7%

- 1000万~1500万円未満:8.8%

- 1500万~2000万円未満:6.0%

- 2000万~3000万円未満:7.2%

- 3000万円以上:10.8%

- 無回答:4.6%