2. 年金だけで生活している人は44%

おひとりさま女性が老後に受け取れる年金額として、厚生年金の場合は「10万4686円」、国民年金の場合は「5万4346円」が目安となります。

では、果たして年金だけで生活はしていけるのでしょうか。

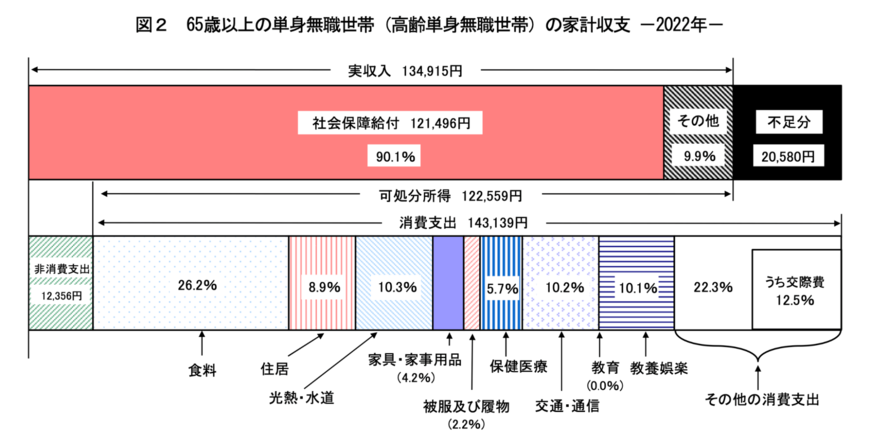

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯の家計収支は下記の結果になりました。

65歳以上のおひとりさま世帯の消費支出は「14万3139円」となっており、女性の平均的な年金月額だと赤字となってしまうことがわかります。

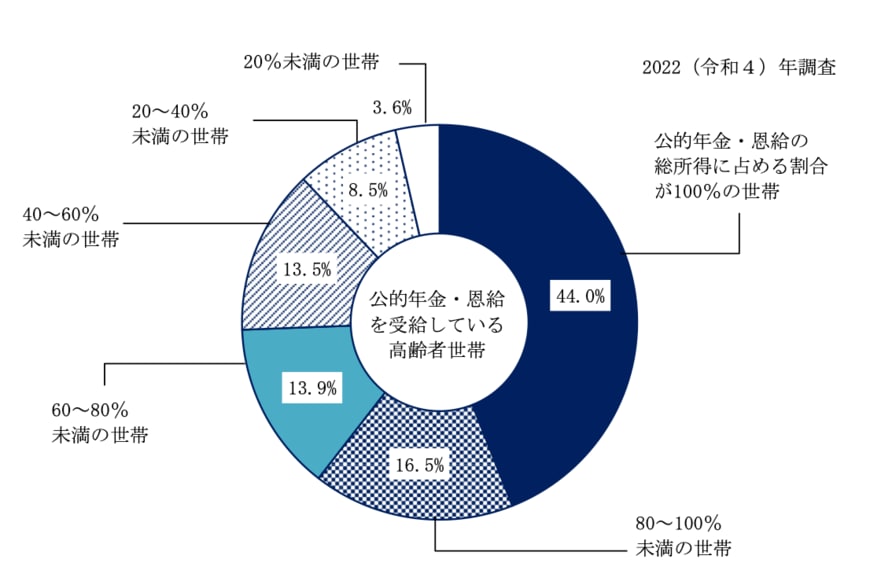

また、厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」では、100%年金だけで生活している人は全体の44%を占めており、半数以上の人が「年金だけで生活していけていない」現状となっています。

上記の結果から、おひとりさま女性が安心した老後生活を送るためには、今のうちから老後の備えをしておくことが大切となります。

では、具体的にどのような備えをしておけば良いのでしょうか。

次章で詳しく解説していきます。

3. 「おひとりさま女性」が老後に向けてやっておきたい4つの備え

前章でもお伝えしたように、年金だけで生活していける人は少数派となっており、半数以上の人は就労したり貯蓄を取り崩したりして、老後生活を送っています。

老後は今のようにフレキシブルに働くことが難しくなるため、なるべく今のうちに備えておけると、老後生活を送る安心材料となり得るでしょう。

本章では、「おひとりさま女性」が老後に向けてやっておきたい4つの備えについて紹介していきます。

3.1 老後の収入と支出をシミュレーションする

老後生活の備えをするための初めの準備として、老後の「収入と支出」をシミュレーションしておくことが大切です。

老後の主な収入源は「年金」となるため、将来自分がいくら年金を受け取れるのかを「ねんきん定期便」や「ねんきんネット」で事前に確認しておきましょう。

確認後に、現在の生活費をベースにして老後の支出をシミュレーションできると良いです。

もし、赤字となる場合は「どのくらい貯蓄があればいいか」も逆算して考えておくのが得策です。

また貯蓄以外にも、現在の生活水準を少しずつ下げていき、老後の収入に見合った生活レベルで、老後生活を迎えられるよう準備をしておけると良いでしょう。