1. おひとりさま女性が受け取れる「厚生年金と国民年金」平均額はいくら?

老後の主な収入源は「公的年金」となることから、まずは「おひとりさま女性」が将来受け取れる年金月額を把握しておくことが大切です。

公的年金は「厚生年金」と「国民年金」の2種類が存在し、2階建て構造となっています。

厚生年金は、主に公務員や会社員などが加入するもので、国民年金に上乗せして年金が受け取れます。

一方で国民年金は、原則日本に住む20歳から60歳未満の方が加入するもので、保険料は一律となっています。

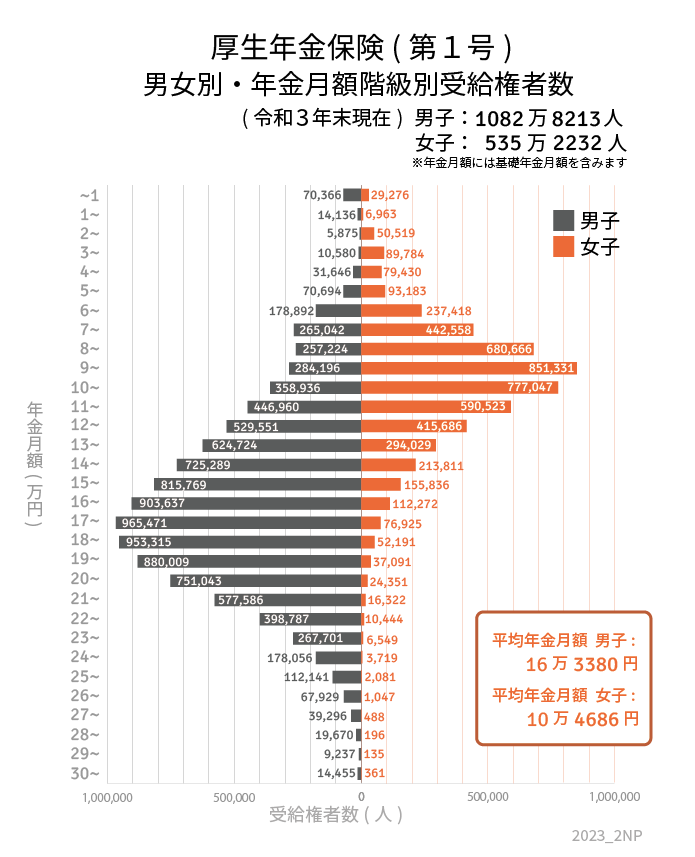

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」によると、女性の厚生年金(※国民年金の受給額を含む)の平均受給額は「10万4686円」となっています。

厚生年金の受給割合は下記のとおりです。

男性の平均月額と比較すると、受け取れる年金は低い傾向にありますが、厚生年金の現役時代の加入時期や加入期間などによって受給額が変わるため、実際には平均より多く受け取れる女性もいるでしょう。

特におひとりさま女性の場合は、キャリアウーマンとして現役時代を過ごしてきた女性も多いことから、厚生年金の加入時期が長く、平均より多く厚生年金をもらえる可能性も十分に考えられます。

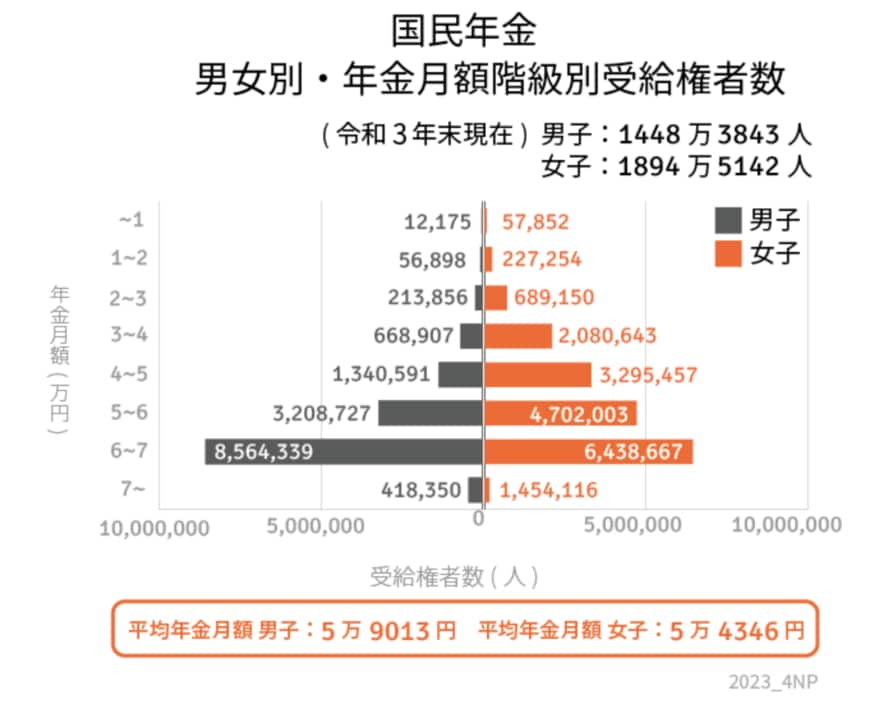

一方で同調査における女性の国民年金の平均受給額は「5万4346円」となっています。

国民年金の受給割合は下記のとおりです。

国民年金の場合は、厚生年金の平均受給額と比較すると約1/2ほどしか受け取れず、国民年金だけで生活していくにはやや心もとない金額といえます。

国民年金は、年金保険料の納付月数によって受給額が変動するため、「国民年金を満額受け取りたい」という方は、過去に未納がないか確認し、未納がある場合は追納をしておきましょう。

※追納には期限があります。

今回紹介した厚生年金と国民年金は、あくまで平均値であることから、実際には平均月額より多かったり少なかったりと、人によって変動があります。

「自分の受け取れる年金月額をより詳細に知りたい」という方は、「ねんきん定期便」や「ねんきんネット」から確認できるため、自身の受け取れる受給額を一度みてみることをおすすめします。