1.1 国民年金ってなに?

1階部分にあたるのが国民年金です。ベース部分となる年金で、基礎年金と呼ばれることもあります。

日本に住む20歳から60歳までのすべての人が原則加入し、一律の保険料を納めています。

ただし、自発的に納めているのは第1号被保険者のみ。第2号被保険者は、後ほど解説する厚生年金保険料として納めています。

そして第3号被保険者は、保険料を納める必要がありません。こちらは現在議論されており、動向が注目されていますね。

1.2 厚生年金ってなに?

対して、2階部分に位置するのが厚生年金です。

国民年金と違い、誰もが加入するわけではありません。会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が、国民年金に上乗せで加入します。

収入(上限あり)に応じて保険料が変わり、納めた保険料や加入期間によって将来の受給額が決まる仕組みです。

もらえる年金には老齢年金、遺族年金、障害年金がありますが、今回は老齢基礎年金(国民年金)と老齢厚生年金の受給額に迫ります。

2. 年金額は3年ぶりにプラス改定へ

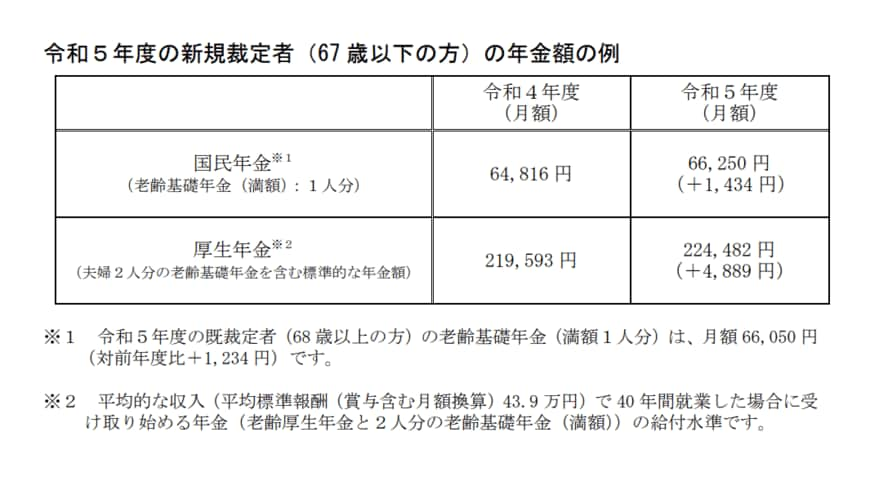

2023年度の国民年金と厚生年金の年金額は、下表のとおりです。

実は、年金は毎年改定されています。今回も総務省から「令和4年平均の全国消費者物価指数」が公表されたことを受け、上記のとおり決定されました。

前年度に比べると、68歳以上で1.9%、67歳以下で2.2%の増額です。なぜ年齢で異なるのでしょうか。

これは年金額の改定ルールに理由があります。

名目手取り賃金変動率が物価変動率を上回る場合、新規裁定者(67歳以下の方)の年金額は、名目手取り賃金変動率を用いて改定されます。

対して既裁定者(68歳以上の方)の年金額は、物価変動率を用いて改定することが法律で定められています。

このため、年齢によって改定率が変わることとなりました。

年金は増額されたものの、マクロ経済スライドによるスライド調整率が▲0.3%働いていることに注意が必要です。

これにより、実際の物価上昇ほどには年金額があがらない結果となりました。