皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

米連邦準備理事会(FRB)は、12月12~13日に連邦公開市場委員会(FOMC)を開催し、政策金利であるフェデラルファンド金利(以下FF金利)の誘導目標を、年1.25~1.50%としました(0.25%利上げ)。加えて、今後の利上げシナリオは、2018年が年3回、19年は年2~3回との見通しを公表しました。

そこで、今回のコラムでは、なぜ、FRBは利上げを続けるというシナリオを持つのかを考えたいと思います。

FRBの目標(goal)は「①雇用の最大化、②物価の安定」であることは、投資にご興味を持つ皆さまであれば、一度は耳にされたことでしょう。この目標は、FRBの根拠法(Federal Reserve Act)に記載されています(the goals of maximum employment, stable prices)。

一方で、現在のFRBのホームページを見ると、「Fedについて(About a Fed)」の「目的と機能(Purposes & Functions)」では、「経済の健全性と米国の金融システムの安定性を促進する(筆者による仮訳: promote the health of the U.S. economy and the stability of the U.S. financial system )」との表現が(最も大事と思われる)冒頭部分に見られます。

これは、リーマンショックという極めて大きなバブル崩壊(不動産ローンの証券化商品の大幅な価格下落などです。100年に一度と言われることすらありました)を経験した当局が、「経済の健全性と金融システムの安定性」に対して大きな関心を持っていることの表れではないかと考えています。

リーマンショック、および「その後の経済・物価の不安定な局面」に対応するため、FRBは政策金利をほぼ0%まで引き下げるとともに、大規模な資産買い入れを実施しました。

上記の局面と比べて、現在の米国は、7~9月期の実質国内総生産(GDP)が前期比年率換算で3.3%増となったことに見られるように、随分と改善したと考えるべきです。このような状況の中では、次のバブルを生まないためにも、金融政策を正常化したいと中央銀行が考えることは自然なことです。

それでは、正常化のターゲットはどのようにして決められるのでしょうか?

ここで重要となる概念が自然利子率です。

自然利子率とは、経済・物価に対して引き締め的にも緩和的にも作用しない中立的な実質金利の水準のことです(実質値とはインフレ率を引き算した数字です)。

そして、通常は、

自然利子率 + インフレ率 = 長期的な政策金利の均衡水準

と考えられています。

自然利子率の推定は困難な問題ですが、(長期的には)潜在成長率を自然利子率の近似値と見なすことが経済実務では多いといわれます(ご参照:2016年10月「日銀レビュー わが国における自然利子率の動向」)。また、(重ねて恐縮ですが)潜在成長率の推定も困難な問題ですが、実際の成長率からある程度はイメージ可能であると私は考えます。

四半期毎に発表される米実質GDP(前期比年率)の過去1年間の平均値は、2.4%です。

仮に、現在の経済は好調過ぎると考え、この半分を潜在成長率、インフレ率を消費者物価指数( 11月、除く食品・エネルギー)の前年比である1.7%とした場合、「自然利子率(1.2%)」+「インフレ率(1.7%)」=「長期的な政策金利の均衡水準(2.9%)」となります(なお、FRBによる長期的成長率予想1.8%、インフレ目標2.0%から計算した均衡水準は3.8%となります(成長率は経済見通しサマリー(2017年12月)の中心値))。

上記の「長期的な政策金利の均衡水準(2.9%)」との比較で考えた場合、現在の政策金利(上限1.50%)は低く、FRBの利上げ継続の根拠となりうると考えます。

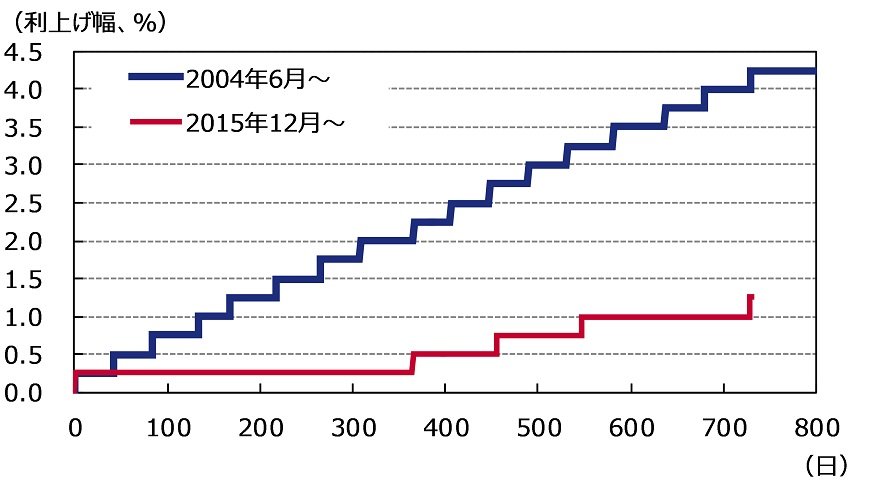

しかし、リーマンショックからの回復局面であることも考慮してか、FRBの今回の利上げは極めて慎重に行われています(図表1ご参照)。

図表1:前回と今回の利上げペースの比較

2004年6月29日~2006年9月7日:日次

2015年12月15日~2017年12月14日:日次1/1

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

※前回および今回それぞれの利上げ開始前日を0日目として比較。

したがって、現在のFRBの政策は経済・物価に悪影響を与えず、かつ今回の利上げが株式の下落要因にならないと考えています。

(2017年12月15日 9:00執筆)

柏原 延行