3. ご自身の意向を整理してから検討する

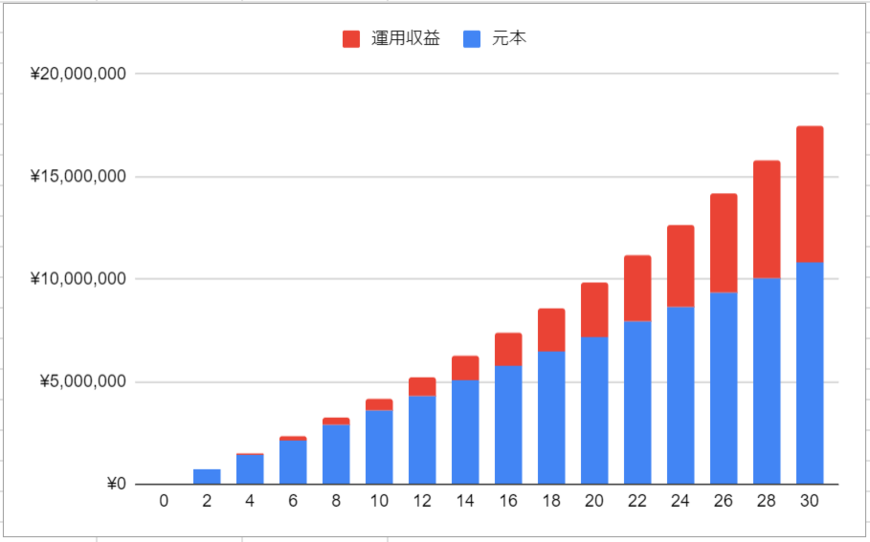

先ほどのシミュレーション結果について、グラフでも確認しましょう。

運用期間が長くなると、運用収益が増えているのが分かります。

しかし先述したとおり、必ずしもシミュレーション通りにいくとは限りません。

これ以上の成果を得られることもあれば、売却したいタイミングで元本割れになっている可能性もあります。

増えるのか、増えないのかといった確約がないことに加え、減る可能性があるため運用に抵抗を持つ人は少なくありません。

もし、こうしたリスクを伴うものがご自身に合わないのであれば、無理に資産運用をする必要はありません。

NISAは運用益に対して非課税だからといって、安易に始めるのではなく情報収集することも非常に大切です。

自分の将来のため、まずはご自身の状況を整理してみてはいかがでしょうか。

4. 新NISAのよくあるご質問(FAQ)

4.1 Q1.非課税保有限度額が1800万円ですが、つみたて投資枠だけ、もしくは成長投資枠だけで使い切ることはできますか?

A1.つみたて投資枠だけで1800万円を使い切ることはできます。成長投資枠だけで使い切ることも可能ですが、成長投資枠の非課税保有限度額は1200万円となっています。

4.2 Q2.非課税保有限度額は買付額ベースで管理されますか?

A2.「買付け残高(簿価残高)」で管理されます。また、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠が再利用できるようになります。

4.3 Q3.非課税保有限度額を管理するとのことですが、金融機関は変更できますか?.

A3.金融機関は変更できます。非課税保有限度額については国税庁において一括管理を行います。なお、金融機関変更の方法やスケジュールはご利用の金融機関で事前に確認しましょう。

参考資料

山本 大樹

執筆者

近畿大学経営学部卒業後、大阪東信用金庫(現大阪シティ信用金庫)で営業職として、資産運用・ローンのアドバイスを中心に従事。お客様のニーズに寄り添う丁寧な営業スタイルが強み。現在は個人向け資産運用のサポート業務を行う。一種外務員(証券外務員一種)、3級ファイナンシャル・プランニング技能士(FP3級)保有。

監修者

2022年に株式会社モニクル傘下の株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)に入社。第一報として報道されるニュースを深堀りし、読者の方が企業財務や金融に対する知的好奇心を満たしたり、客観的データや事実に基づく判断を身に付けられたりできる内容の記事を積極的に発信している。

入社以前は、株式会社フィスコにて客員アナリストとして約20社を担当し、アナリストレポートを多数執筆。また、営業担当として、IRツール(アナリストレポート、統合報告書、ESGレポートなど)やバーチャル株主総会サービス、株主優待電子化サービスなどもセールス。加えて、財務アドバイザーとしてM&Aや資金調達を提案したほか、上場企業向けにIR全般にわたるコンサルティングも提供。財務アドバイザリーファームからの業務委託で、数千万~数十億円規模の資金調達支援も多数経験。

株式会社第四銀行(現:株式会社第四北越銀行)、オリックス株式会社でも勤務し、中小・中堅企業向け融資を中心に幅広い金融サービスを営業した。株式会社DZHフィナンシャルリサーチでは、日本株アナリストとして上場企業の決算やM&A、資金調達などのニュースと、それを受けた株価の値動きに関する情報・分析を配信。IPOする企業の事業・財務を分析し、初値の予想などに関するレポートを執筆。ロンドン証券取引所傘下のリフィニティブ向けに、週間・月間レポートで、日本株パートを執筆。経済情報番組「日経CNBC」にて毎月電話出演し、相場や株価の状況も解説していた。