リタイア後の生活にはどのくらいのお金がかかるのでしょう。

現役時代と比べて職場のお付き合いにかかる費用は減りますが、その分、趣味に費やすお金が増えたり、年齢を重ねると医療費がかさんできたりするようです。

老後生活を支える収入の柱は年金です。

自前の貯えが乏しければ、年金収入の範囲内に支出を抑えて暮らすしかありません。

自分の年金額を把握することが、老後の生活について考える第一歩となりそうですね。

そこで今回は男性にフォーカスして、厚生年金の受給額をチェックしていきたいと思います。

ご自身のお給料と見比べてみましょう。また、将来の年金受給額(見込額)をカンタンに確認する方法についても解説していきます。

1. 厚生年金のしくみを確認

まずは簡単に厚生年金のしくみについて確認しておきます。

厚生年金は主に会社員や公務員などが加入する年金で、国民年金に上乗せする形で加入します。厚生年金に加入すると国民年金の保険料を自身で納める必要がないため国民年金の資格を失ったと思う方もいるかもしれません。

しかし、自身と扶養する配偶者の国民年金保険料は加入する厚生年金制度により負担されるため、実質的には国民年金と厚生年金に加入していることになります。

両制度の特徴はそれぞれ以下のとおりです。

1.1 国民年金(老齢基礎年金)

- 加入対象:原則、日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直しあり)

- 年金額:79万5000円(2023年度の年額)✕調整率(未納期間がある場合は減額調整)

国民年金のみに加入している人(自営業者などの第1号被保険者)は、毎月保険料を自分で納めます。納付方法は納付書・口座振替・クレジットカードに対応しています。

20歳から60歳になるまでの40年間(480カ月)全ての保険料を納めた場合に満額の国民年金を受給。未納がある場合には満額から減額されます。

1.2 厚生年金(老齢厚生年金)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制(加入期間中の報酬により決定)

- 年金額:加入期間や納付保険料により決定

厚生年金や共済年金に加入している人(会社員や公務員などの第2号被保険者)は、毎月の保険料を会社と折半で負担し、保険料は毎月の給料から天引きされます。

厚生年金の保険料は、収入をベースに算出されるため、収入に比例して保険料も上がります(上限あり)。

2. 厚生年金を「月額15万円以上」受け取る「男性」はどのくらいいる?

厚生労働省が公表した「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号)男女別・年金月額階級別受給権者数は以下のようになります。

なお、以下の厚生年金の月額には国民年金(老齢基礎年金)を含みますのでご留意ください。

2/4

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

視覚的にかなり個人差があるのが見てとれますね。

男性の年金月額にフォーカスしてみましょう。

- ~1万円未満 7万366人

- 1万円以上~2万円未満:1万4136人

- 2万円以上~3万円未満:5875人

- 3万円以上~4万円未満:1万580人

- 4万円以上~5万円未満:3万1646人

- 5万円以上~6万円未満:7万694人

- 6万円以上~7万円未満:17万8892人

- 7万円以上~8万円未満:26万5042人

- 8万円以上~9万円未満:25万7224人

- 9万円以上~10万円未満:28万4196人

- 10万円以上~11万円未満:35万8936人

- 11万円以上~12万円未満:44万6960人

- 12万円以上~13万円未満:52万9551人

- 13万円以上~14万円未満:62万4724人

- 14万円以上~15万円未満:72万5289人

- 15万円以上~16万円未満:81万5769人

- 16万円以上~17万円未満:90万3637人

- 17万円以上~18万円未満:96万5471人

- 18万円以上~19万円未満:95万3315人

- 19万円以上~20万円未満:88万9人

- 20万円以上~21万円未満:75万1043人

- 21万円以上~22万円未満:57万7586人

- 22万円以上~23万円未満:39万8787人

- 23万円以上~24万円未満:26万7701人

- 24万円以上~25万円未満:17万8056人

- 25万円以上~26万円未満:11万2141人

- 26万円以上~27万円未満:6万7929人

- 27万円以上~28万円未満:3万9296人

- 28万円以上~29万円未満:1万9670人

- 29万円以上~30万円未満:9237人

- 30万円以上~:1万4455人

※国民年金部分を含む

厚生年金を月額15万円以上受け取っている男性は64.2%です。

- 厚生年金受給権者:1082万8213人

- 厚生年金を月額15万円以上受け取っている人:695万4102人

695万4102人 ÷ 1082万8213人 = 64.2%

男性の厚生年金受給権者の半数以上が月額15万円以上の年金を受給していることになりますが、現役時代の給与と比べると物足りなさを感じるかもしれません。

なお、上記の年金月額はすべて「額面」です。ここから税金や保険料が天引きされるため、支給額が15万円でも手取り額(実際の振込額)は15万円未満となります(適用される控除により天引き額は異なる)。

また、先述したとおり、厚生年金は現役時代の収入や年金加入期間により年金額が決定するため、個人差が大きいのが特徴です。

将来、自分がどのくらい年金を受け取ることができるのか、早いうちに確認してマネープランを作っておきたいものです。

3. 厚生年金「自分はどのくらいもらえる?」年金受給見込額の確認方法

老後の収入の柱となる年金。将来、現在と同じ水準の年金が支給されるかは分かりませんが、それゆえに現段階で自分がどのくらい年金を受け取ることができるのかを確認しておきたいものです。

そして、少子高齢化や平均寿命といった年金制度の維持に関わる社会の変化にアンテナを張り、定期的に年金見込額を確認していくことは有効な老後対策の一つとなるでしょう。

年金見込額を確認する方法は、Web上でいつでも見れる「ねんきんネット」と年に1度誕生月に郵送されてくる「ねんきん定期便」の2つの方法があります。

3.1 【厚生年金】年金受給見込額の確認方法①:ねんきんネット

日本年金機構の「ねんきんネット」なら、ご自身の最新の年金記録をいつでも見ることができます。また、将来受け取る年金の見込額を試算することもできます。

登録方法は「ユーザIDの取得」または「マイナポータルへの連携」の2つです。

- ユーザIDの取得:基礎年金番号やメールアドレスを利用

- マイナポータルへの連携:マイナンバーカードを利用

登録が完了すれば、いつでもお好きなタイミングで年金見込額を確認できます。

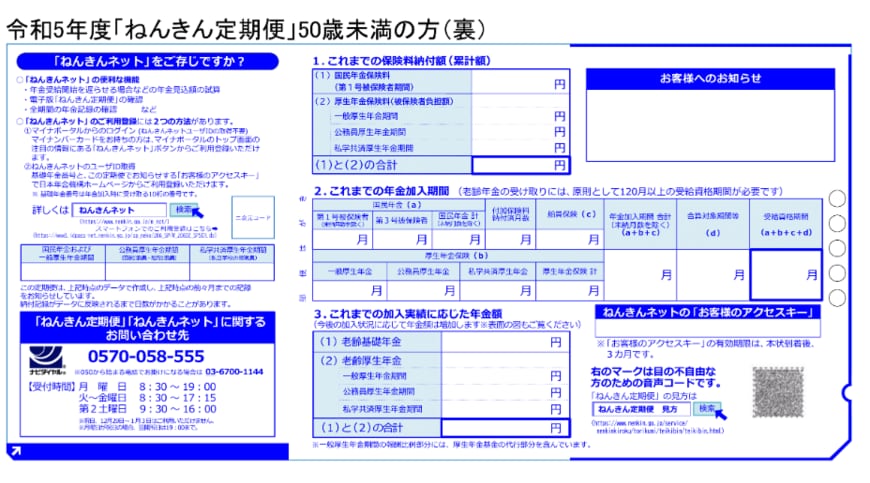

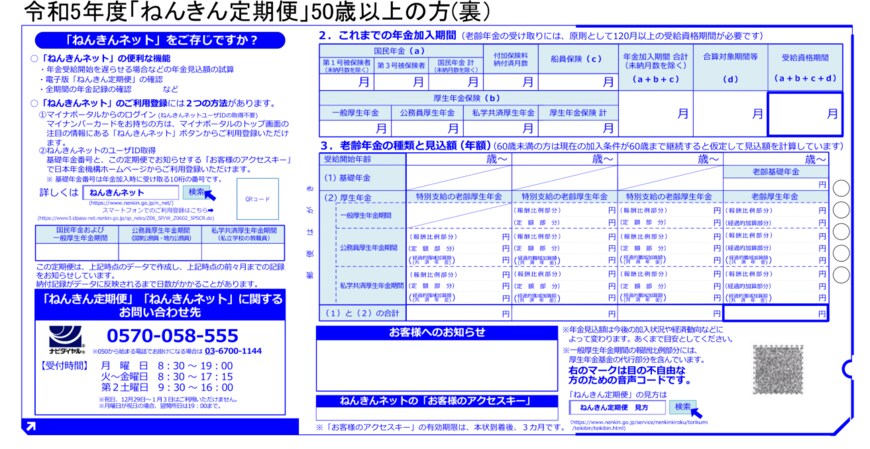

3.2 【厚生年金】年金受給見込額の確認方法②:ねんきん定期便

「ねんきん定期便」は誕生月に郵送されてくるので、ご存知の方も多いでしょう。まだまだ先のことと捨てずに確認してみてくださいね。

50歳未満の方は「これまでの加入実績に応じた年金額」が、50歳以上になると「年額の見込額」が記載されています。

3/4

出所:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)」

4/4

出所:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)」

「ねんきんネット」や「ねんきん定期便」で年金見込額を確認したら老後生活をイメージしながら、これから何をすべきかを考えましょう。

4. 厚生年金以外の資産形成に向けて早めの対策を!

今のシニア世代の厚生年金の平均受給額について確認してきました。

厚生年金の受給額は、現役中の年収や保険料納付期間によって決まってきます。

会社員の場合、キャリアの後半で年収が高くても、若手の時期は収入が低いケースがほとんどだと考えられます。いざ年金を受け取る時に受給額にガッカリしてしまわないよう、早めに年金見込額を把握しておきましょう。

年金額は退職直前の収入と比べると大きく減ってしまうケースがほとんどです。

生活水準を落とさず、ゆとりのある老後を楽しむためには、資金不足を補える資産をしっかりと確保しておくことが欠かせません。

資産形成の方法はさまざまで、税制優遇のある「つみたてNISA」や「iDeCo」などを活用してみるのも良いでしょう。自分にあった方法を選ぶことが肝心です。

5. 「厚生年金・国民年金」よくある質問(FAQ)

ここでは年金にまつわる「よくある質問」について見ていきます。

5.1 Q1. 厚生年金と国民年金の違いはなんですか?

A1. 公的年金は2階建ての構造となっており、1階が国民年金、2階が厚生年金です。

| 国民年金 | 厚生年金 | |

| 加入者 | 原則日本に住む20歳~60歳未満の人 | 公務員や会社員など |

| 受給額(月額) |

満額:6万6250円 平均:5万6368円 |

平均:14万3965円 |

| 保険料(月額) | 1万6520円 | 報酬によって異なる |

| 支給開始年齢 | 原則65歳 | 原則65歳(特別支給の老齢厚生年金あり) |

| 受給資格期間 | 10年 | 1ヶ月 |

5.2 Q2. 自分の基礎年金番号はどこで確認できますか?

A1. 会社員の方は、勤務先で確認することができます。

もしくは基礎年金番号通知書、年金手帳(青色)、国民年金保険料の口座振替額通知書、国民年金保険料の納付書や領収書、年金証書、年金額改定通知書等の通知書等でも確認できます。

5.3 Q3. 月の途中で転職すると、厚生年金保険料はどうなりますか?

A1. 資格取得した月の保険料から支払う必要があります。

保険料は月単位で計算するので、月の途中で退職した場合は前月分までを納めます。月の途中で新しい会社に入社した場合、その月から保険料を支払います。

参考資料

- 日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)

- 総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「ねんきんネット」

- 日本年金機構「ねんきん定期便の様式(サンプル)と見方ガイド(令和5年度送付分)」