筆者は20代のころ、フィリピンのとある小さな島で2年間のボランティア活動を行っていました。

現地には「フィリピノタイム」があり、会議の時間が午前10時からと決まっていても、実際のスタート時間が13時頃と、時間に厳しい日本人からすれば考えられないような状況に非常に戸惑った記憶があります。

なぜ全員が当たり前のように遅れるのかを聞くと、「フィリピンは暑い国だから急いでいくと余計暑い。だからゆっくりなのよ」と言われ、意味がよくわかりませんでした。

一年中暑い国フィリピン。しかし住めば都で、暑さにも慣れるものです。気候に身体が慣れれば、扇風機だけで過ごすこともできます。

しかし、日本には四季という素晴らしい季節の変化があります。よってエアコンも必須でしょう。そこで気になるのが電気代ですが、それ以外の物価の上昇も続けばさらに生活が圧迫されることは言うまでもありません。

現役で給与収入があるうちはなんとかなるかもしれませんが、老後はどうでしょうか。年金生活で物価だけが上昇すれば不安になってしまうかもしれません。

そもそも老後に受給する厚生年金や国民年金はどのくらいになるのか、今回は女性に絞って考察していきます。

1. 老齢年金「国民年金&厚生年金」仕組みをおさらい

日本の年金制度は国民年金(基礎年金)と厚生年金の2つの年金制度から成り立っています。

ベースとなる国民年金の上に厚生年金が位置する構造から「2階建て」といわれています。

公的年金は保証を必要とする人を年金給付という形でサポートする制度です。遺族年金や障害年金もありますが、今回は老後に支給される老齢年金について確認していきます。

国民年金と厚生年金の特徴は以下のとおりです。

1.1 国民年金(老齢基礎年金)

- 加入対象:原則日本に住む20歳から60歳未満の方

- 保険料:全員一律(年度ごとに見直しが行われます)

- 老齢年金の受給要件:加入期間が10年以上(120カ月)以上の場合、原則65歳から受給可能

- 年金額:満額79万5000円(※令和5年度の年額)×調整率(未納期間がある場合は差し引かれます)

1.2 厚生年金(老齢厚生年金)

- 加入対象:会社員、公務員など

- 保険料:毎月の給与や賞与に所定の保険料率をかけて決定

- 老齢年金の受給要件:国民年金の受給要件を満たす者かつ厚生年金の加入期間が1カ月以上ある者

- 年金額:加入期間や納付保険料により決定し国民年金に上乗せで支給

上記のとおり、国民年金と厚生年金は仕組みが異なります。現役時代の働き方が老後の年金受給額に大きく影響することを押さえておきましょう。

2. 女性の老齢年金「国民年金」平均年金月額はいくら?

現在のシニア世代の年金受給額を知ることは、老後対策の大きな一歩となるでしょう。

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに、女性の老齢年金の平均年金月額を見ていきます。まずは国民年金(老齢基礎年金)から。

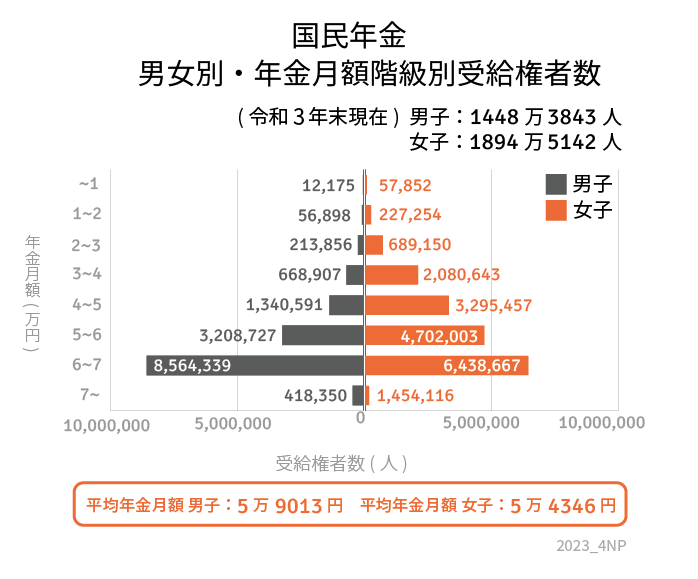

2.1 国民年金(老齢基礎年金)の平均年金月額

女性の国民年金の平均年金月額:5万4346円

女性の国民年金の平均月額は5万4346円でした。

2023年度は賃金や物価上昇により公的年金が増額改定となりました。今年度の67歳以下の新規裁定者の国民年金の満額は月額で6万6250円です。

40年間全ての保険料を納めた場合に満額が支給される国民年金ですが、老後収入の柱と呼ぶには心もとない金額ではないでしょうか。

なお、保険料の未納がある場合には満額から未納期間分が減額されます。平均は5万円台ですが、実際に月額どれくらいの年金を受給する人が多いのかも見ておきましょう。

2/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金:女性の総受給権者数:1894万5142人

- ~1万円未満:5万7852人(0.3%)

- 1万円~2万円未満:22万7254人(1.1%)

- 2万円~3万円未満:68万9150人(3.6%)

- 3万円~4万円未満:208万643人(10.9%)

- 4万円~5万円未満:329万5457人(17.3%)

- 5万円~6万円未満:470万2003人(24.8%)

- 6万円~7万円未満:643万8667人(33.9%)

- 7万円以上~:145万4116人(7.6%)

上記より、女性の約42%が平均を上回る6万円台の国民年金を受給していることが分かりました。

仮に未納があり満額を受け取ることができなかった場合、ひと月あたりは数千円程度の減額であっても、年間そして終身となれば大きな差となるでしょう。

国民年金の保険料は毎年度見直しが行われますが、2023年度は月額1万6520円です。決して安くはありませんが満額受給に向けて納付していきたいものです。

3. 女性の老齢年金「厚生年金」平均年金月額はいくら?

同資料より厚生年金の受給額事情についても見てみましょう。

3.1 厚生年金(老齢厚生年金)の平均年金月額※老齢基礎年金も含む

女性の厚生年金の平均年金月額:10万4686円

厚生年金の平均年金月額は10万4686円です。なお、この月額は「老齢基礎年金+老齢厚生年金」となりますのでご留意ください。

老齢厚生年金は、先述したとおり現役時代の年金加入期間と年収により決定するため受給額にバラつきが見られます。

年金月額階級別の受給権者数でこの個人差がどれほどかを見ていきましょう。

3/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金:女性の総受給権者数:535万2232人

- ~1万円未満:2万9276人(0.5%)

- 1万円~2万円未満:6963人(0.1%)

- 2万円~3万円未満:5万519人(0.9%)

- 3万円~4万円未満:8万9784人(1.6%)

- 4万円~5万円未満:7万9430人(1.4%)

- 5万円~6万円未満:9万3183人(1.7%)

- 6万円~7万円未満:23万7418人(4.4%)

- 7万円~8万円未満:44万2558人(8.2%)

- 8万円~9万円未満:68万666人(12.7%)

- 9万円~10万円未満:85万1331人(15.9%)

- 10万円~11万円未満:77万7047人(14.5%)

- 11万円~12万円未満:59万523人(11.0%)

- 12万円~13万円未満:41万5686人(7.7%)

- 13万円~14万円未満:29万4029人(5.4%)

- 14万円~15万円未満:21万3811人(3.9%)

- 15万円~16万円未満:15万5836人(2.9%)

- 16万円~17万円未満:11万2272人(2.0%)

- 17万円~18万円未満:7万6925人(1.4%)

- 18万円~19万円未満:5万2191人(0.9%)

- 19万円~20万円未満:3万7091人(0.6%)

- 20万円~21万円未満:2万4351人(0.4%)

- 21万円~22万円未満:1万6322人(0.3%)

- 22万円~23万円未満:1万444人(0.1%)

- 23万円~24万円未満:6549人(0.1%)

- 24万円~25万円未満:3719人(0.06%)

- 25万円~26万円未満:2081人(0.04%)

- 26万円~27万円未満:1047人(0.02%)

- 27万円~28万円未満:488人(0.01%)

- 28万円~29万円未満:196人(0.004%)

- 29万円~30万円未満:135人(0.003%)

- 30万円以上:361人(0.007%)

女性の厚生年金の月額は10万4686円ですが、「9万円~10万円未満」の人が多いようですね。

現在のシニア世代が現役の頃は、結婚や出産、育児などを機に家庭に入る、あるいは働き方をセーブする女性が多かったと考えられます。

国民年金と厚生年金では受給権者数に4倍もの差が見られます。専業主婦や配偶者の扶養の範囲内で働く女性が多数だったことが読み取れます。

4. お金に働いてもらう=資産運用

物価の上昇が止まらない中、将来もらえる年金が十分でなければ、将来的に生活が圧迫されるかもしれないと不安に思う方は少なくないでしょう。

そこで考えたいのがお金に働いてもらうこと、すなわち「資産運用」です。銀行の低金利でお金が増えないことを知っている人は、すでに取り入れています。

投資にはリスクが伴いますが、長期でコツコツ積立投資ができれば、元本割れのリスクを軽減することは可能になります。

最近注目されているつみたてNISA(2024年からは新NISA)やiDeCoなど、初心者でも始めやすい制度もあります。

自分が理想とする将来に向けて貯蓄と併用しながら資産運用も検討してみましょう。

5. まとめにかえて

今回は女性の年金事情について詳しく確認しました。結婚や出産、育児や介護など、ワークライフバランスに悩み、働き方を変えようか迷っている女性は少なくないでしょう。

また、若い方であれば今を楽しむことに精一杯になり、なかなか貯金ができないという方も多いかもしれません。ただ、欲しいものを少し我慢して、投資に回すことができれば将来大きなお金を生むことになるかもしれません。

セカンドライフは誰にでもやってくるライフステージです。理想の老後を迎えられるよう、マネープランを考えてみてはいかがでしょうか。