ふるさと納税とは、応援したい自治体に寄附ができる制度で、自治体から返礼品がもらえるだけでなく寄附金額の一部が控除の対象となることから、年々利用者が増加傾向にあります。

2022年度においては、ふるさと納税の寄附総額が9654億円に達し、ふるさと納税が始まって以来過去最高額を記録しました。

そんなふるさと納税ですが、2023年10月より「ふるさと納税」の制度が一部変更されます。

本記事では、ふるさと納税の10月からの変更点および、寄附する側の影響について解説していきます。

ふるさと納税をしないほうがお得なケースについても紹介しているので参考にしてください。

ふるさと納税の2つの変更点

総務省は、ふるさと納税が制度本来の趣旨に沿った運用がより適正に行われるよう2023年6月27日付けで、ふるさと納税に関する新たな基準の発出を行い、2023年10月より改正内容が適用されています。

ふるさと納税の主な改正内容は下記のとおりです。

- 募集適正基準の改正

- 地場産品基準の改正

順に詳しく解説していきます。

1.募集適正基準の改正

ふるさと納税の変更点として「募集適正基準の改正」が挙げられます。

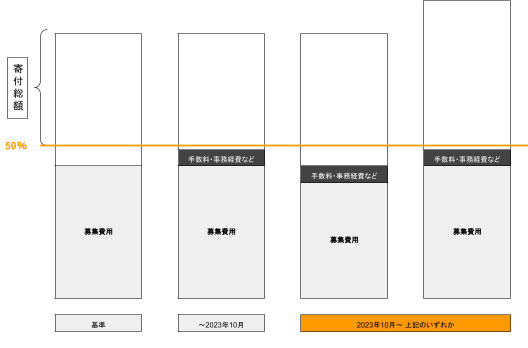

「募集適正基準の改正」では、ふるさと納税にかかる経費が寄付金額の「5割以下」というルールがより厳格化されました。

従来においてもこの「5割ルール」は存在していましたが、今回の改定により「募集に付随して生じる手数料や事務経費」も含めたうえで5割以下とすることが義務付けされたため、以前よりも経費の削減が必要になる自治体が増えてくるでしょう。

そのため、経費削減の1つとして、今後は返礼品の質の見直しや内容量を減少するといった「返礼品の縮小」が行われる可能性が高いです。

2.地場産品基準の改正

ふるさと納税のもう1つの変更点として「地場産品基準の改正」が挙げられます。

「地場産品基準の改正」では、返礼品における「地場産品」の解釈が厳格化されるようになりました。

たとえば、海外や他の地域で生産された商品を、地元で一定期間熟成させたものを「地元産の熟成肉」として返礼品に活用するケースがありました。

しかし10月以降からは、この部分のルールが厳格化され、「熟成肉」と「精米」に関しては、寄附を受ける地方団体と同じ都道府県産を原料とする場合にのみ返礼品として認めるという条件が定められました。

上記のルール改定により、地域の特産品の贈呈や産業の復興など、ふるさと納税らしい制度の利用ができると期待がされています。

しかしその一方で、返礼品のルールが厳格化されたことで、該当する返礼品が消えてしまったり、返礼品の選択肢が少なくなったりといった可能性が出てくるでしょう。