70歳以上でどれほどの人が「貯蓄3000万円以上」を達成しているかご存知でしょうか。

「人生100年時代」といわれているほど、長生きする人が増えてきています。

実際に、厚生労働省の「令和4年簡易生命表の概況」では、2022年時点の男性の平均寿命は「81.05年」、女性の平均寿命は「87.09年」となっており、男女ともに平均年齢は80歳代となっています。

約40年前となる1980年時点では、男性「73.35年」、女性「78.76年」であったため、この40年間で平均寿命が約10歳ほど延びていることがわかります。

平均寿命が延びるということは、その分「老後生活」長くなるということ。

では、シニア世代である「70歳代」はどのくらいの貯蓄を保有し、公的年金をいくら受給しているのでしょうか。

本記事では、「おひとりさま70歳代」の貯蓄割合と平均貯蓄額について詳しく解説しています。

秋の夜長、ぜひ貯蓄について考えてみてはいかがでしょうか。老後に向けて知っておきたい3つの項目も紹介しているので、参考にしてください。

おひとりさま70歳代「貯蓄3000万円」の達成割合は約1割

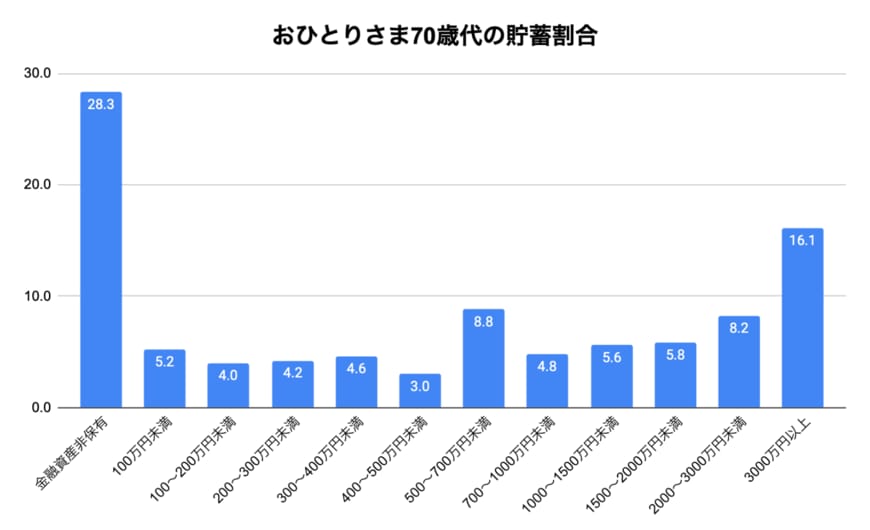

金融広報中央委員会の調査データによると、おひとりさま70歳代の貯蓄割合は下記の結果となりました。

3000万円以上に達成している割合は全体の16.1%となっており、約1割程度と少ない結果となりました。

一方で、貯蓄を全くしていない「金融資産非保有者」は、全体の28.3%となっており、約3人に1人のおひとりさまシニア世代が貯蓄がない状態で老後生活を送っていることがわかります。

貯蓄割合を2000万円以上の割合に幅を広げても「24.3%」であり、単身世帯70歳代では、「貯蓄が十分できている人」と「貯蓄が全くない人」の二極化傾向にあることがうかがえます。

おひとりさま70歳代の平均貯蓄額はいくら?

前章では、おひとりさま70歳代の貯蓄割合について見ていきましたが、「平均貯蓄額」はどのくらいなのでしょうか。

金融広報中央委員会の調査データによると、単身世帯70歳代の平均貯蓄額は下記の結果となりました。

平均値は「全てのデータを足したあとにデータ数で割った値」となっており、極端に貯蓄額が多い人がいた場合、平均値が偏る傾向にあります。

一方で中央値は、対象となるデータを小さい順に並べ、中央にある値を指します。そのため、一般的な貯蓄額の実態は中央値が参考になるといわれています。

おひとりさま70歳代の貯蓄の中央値は「485万円」であり、3000万円からは程遠い額となりました。

平均値においても「1433万円」となっており、貯蓄額3000万円に到達している人の少なさが平均貯蓄額からもうかがえます。