老後の消費支出

厚生年金の平均月額は「14万3965円」、国民年金の平均月額は「5万6368円」ということはわかりましたが、果たして上記受給分だけで生活はしていけるのでしょうか。

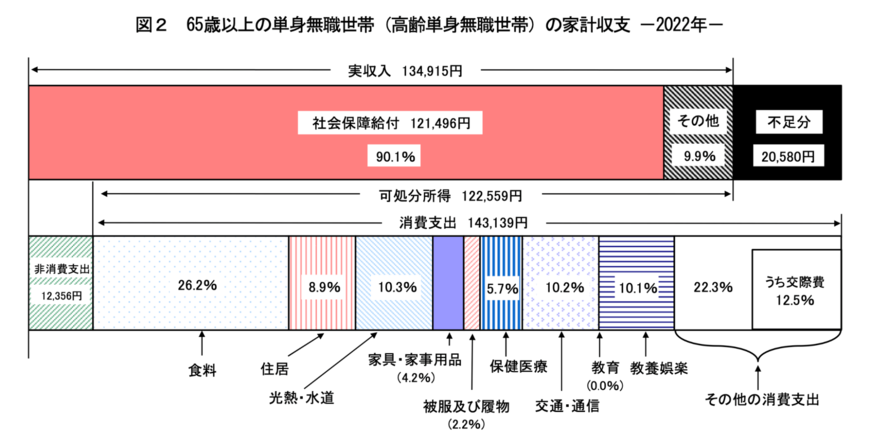

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯の家計収支は下記のようになっています。

65歳以上の単身無職世帯の平均消費支出は「14万3139円」となっており、厚生年金受給者でギリギリ、国民年金受給者では赤字となってしまうことがわかります。

さらに上記は、日常の最低限の生活費であるため、さらにここに医療費や介護費用、家の修繕費などの資金も必要となるでしょう。

老後の介護費用

老後生活では、生活費以外にも医療費や介護費用などの資金も必要となりますが、果たして「介護費用」にはどのくらいの資金が必要なのでしょうか。

公益財団法人 生命保険文化センターの調査によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用が平均8万3000円という結果になっています。

また、介護を行った場所別に介護費用(月額)をみると、在宅では平均4万8000円、施設では平均12万2000円となっています。

要介護の状態となれば施設への入所も検討しなければならず、その場合はまとまった資金や月々の費用も必要になってくるため、来たるべき時のために事前に見積もって、資金準備をしておけると良いです。

年金以外の老後の備えを今からしておこう

本記事では、「おひとりさま70歳代」の貯蓄割合と平均貯蓄額について詳しく解説していました。

老後に必要な貯蓄額は世帯のライフスタイルによって異なりますが、現在の公的年金の受給額だけでは豊かな老後生活を送るには少々ハードルが高いようにも思えます。

現役時代は漠然と「老後は年金で悠々自適な生活」「老後は老後でなんとかなるだろう」と思ってしまいますが、現実は年金だけでは赤字となるケースが多いことから、今のうちから備えをしておくことが、老後の安心材料になり得ます。

老後に受け取れる年金月額や、老後の生活費、不測の事態を想定し、明確なゴール設定を定めてから、貯蓄をしていけると良いでしょう。

参考資料

- 厚生労働省「令和4年簡易生命表の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 公益財団法人「生命保険文化センター 介護にはどれくらいの費用・期間がかかる?」

太田 彩子