3. 厚生年金の年金月額は平均いくら?

同資料より、厚生年金の平均月額も年齢別に確認していきましょう。

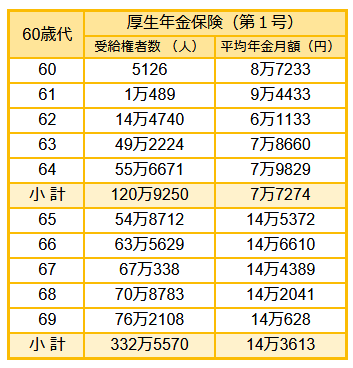

3.1 厚生年金の月額(60歳代)

- 60歳:8万7233円

- 61歳:9万4433円

- 62歳:6万1133円

- 63歳:7万8660円

- 64歳:7万9829円

- 65歳:14万5372円

- 66歳:14万6610円

- 67歳:14万4389円

- 68歳:14万2041円

- 69歳:14万628円

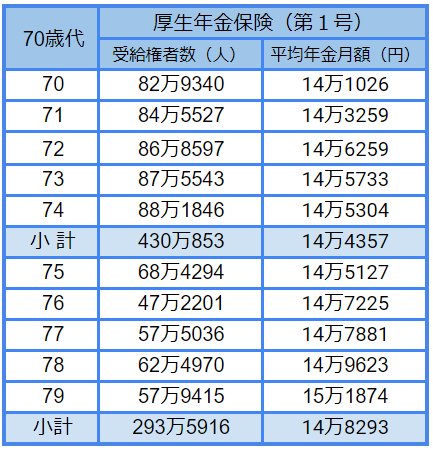

3.2 厚生年金の月額(70歳代)

- 70歳:14万1026円

- 71歳:14万3259円

- 72歳:14万6259円

- 73歳:14万5733円

- 74歳:14万5304円

- 75歳:14万5127円

- 76歳:14万7225円

- 77歳:14万7881円

- 78歳:14万9623円

- 79歳:15万1874円

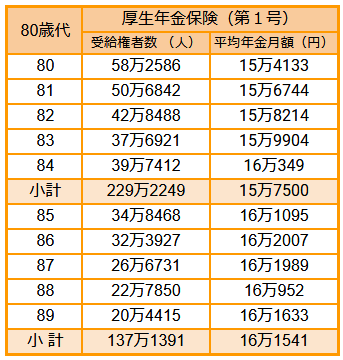

3.3 厚生年金の月額(80歳代)

- 80歳:15万4133円

- 81歳:15万6744円

- 82歳:15万8214円

- 83歳:15万9904円

- 84歳:16万349円

- 85歳:16万1095円

- 86歳:16万2007円

- 87歳:16万1989円

- 88歳:16万952円

- 89歳:16万1633円

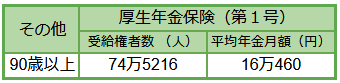

3.4 厚生年金の月額(90歳代)

- 90歳以上:16万460円

※すべて国民年金部分を含む。

厚生年金の場合、年代があがるほどに平均額が上がる様子がわかります。なお、65歳未満の受給額が少なくなっていますが、これは先程の繰上げ受給の影響に加え、特別支給の老齢年金の受給者が含まれる点が要因と考えられます。

厚生年金は国民年金と比べると手厚い印象を受けるかもしれませんが、今後も年代が若いほど年金額が少ない傾向が続くと考えられます。

仮に全体平均としての約14万4000円が受給できるとして、老後生活を安心して過ごせるかどうかは個人で異なるところでしょう。

さらに注意したいのは、ここで確認した年金額は全て「額面」であり、税金や保険料が天引きされた後の手取り額はさらに少ないと言う点です。

その他の所得や控除などにより異なりますが、例えば平均並みを受給する人の手取り額は13万円前後となるでしょう。

現役時代のいまから、老後に向けて準備を進めておきたいものですね。

4. 年金受給額に不安を抱いた方への対策方法

ここまで年金の仕組みや受給額について見ていきました。実際の平均受給額を見て、不安になった方もいるのではないでしょうか。

物価上昇や電気代の値上げにより、なかなか老後生活へ向けた準備ができない状況の方も多いですが、老後生活への不安を取り除きたい方は今のうちからの準備は必要不可欠です。

冒頭でもお話をしましたが、ここ最近では「NISA」を使い、老後生活へのお金を準備される方が多く、ニュースや本、You Tubeなどでもよく紹介されています。

NISAとは、商品ではなく制度であることを念頭に置きましょう。

仮にNISAという制度を使い、金融商品(投資信託など)を購入したとします。1万円を投資し、5年後に2万円になったとした場合、増えた分(利益)は1万円になります。

基本的にNISAという制度を使わなかった場合、増えた分(利益)に対して20.315%の税金がかかるため、約2000円の税金が引かれますので、手元に残るのは約1万8000円になります。

ですがNISAという制度を使った場合、増えた分に対しての税金が引かれず、非課税になるため手元には2万円が残る形になります。

ざっくりではありますが、これがNISAという制度になります。

初見だとイメージできない方も多いですが、うまく利用をすることで老後生活に向けたお金の準備には有効活用をすることができます。

NISAについて気になった方はインターネット等で調べてみるのも良いでしょう。

5. 自分でできる老後対策を考えよう

今回は年金の仕組みや平均受給額、NISAについて触れていきました。

おおよその年金受給額を見ていきましたが、実際の受給額を知りたい方は「ねんきん定期便」や「ねんきんネット」を見ると把握することができますので活用をしてみましょう。

今回はNISAについてお話をしましたが、老後生活に向けた準備の方法はNISA以外にもたくさんの方法があります。

準備方法を選ぶ上で最も重要なのは、ご自身に合った方法を選ぶことです。

現在の日本ではたくさんの方法があり悩むことが多いですが、性格や現状を加味して選んでいきましょう。

参考資料

長井 祐人