4. 厚生年金:年金月額1万円刻みの受給権者数より個人差を見る

実際に厚生年金にはどれくらい個人差があるのか見ていきましょう。

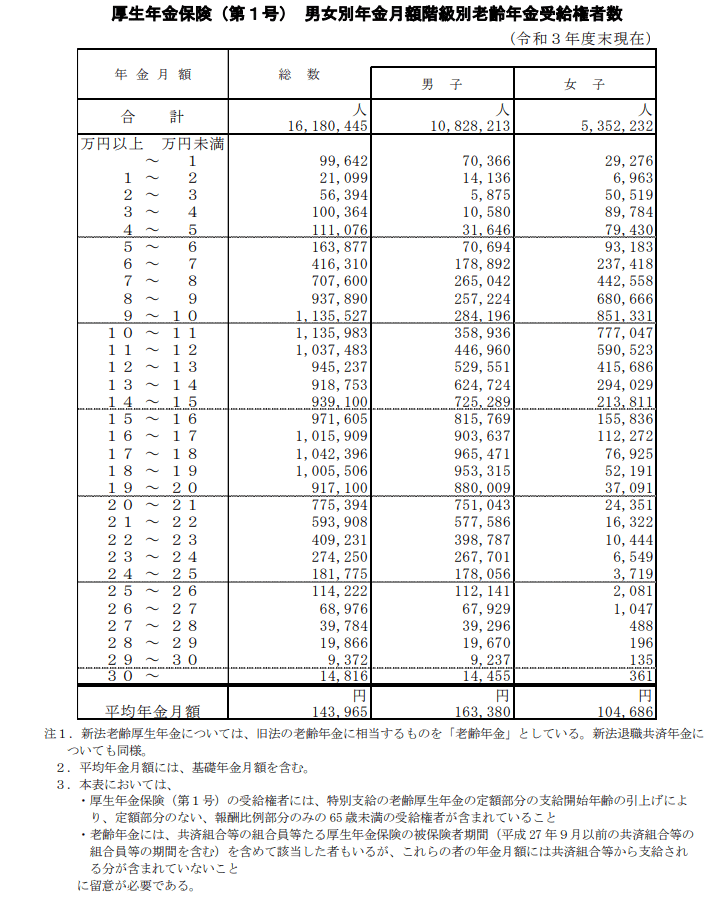

4.1 【厚生年金】年金月額1万円刻みの受給権者数

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※国民年金部分を含む

厚生年金の受給額は、月額1万円未満~30万円以上まで大きくばらつきがあります。

男女別に平均受給額を見ると、男性は16万3380円ですが、女性は10万4686円。

男性と女性のワークスタイル・ライフスタイルの違いが年金額からも読み取れますね。

このように、厚生年金は非常に個人差が大きいため、ご自身の年金見込額を「ねんきん定期便」や「ねんきんネット」で確認しておきましょう。

5. 老後は年金には頼らない!といった意識を持って老後対策を

今回は物価高の影響で増額された今年の年金額について見てみました。

増額されたとはいえ、年金だけで余裕を持って暮らせる水準ではないということを感じていただけたのではないでしょうか。

人口減少で高齢世代への年金給付を支える現役世代が減っていく中、年金額は将来下がると考えられています。

公的年金を前提に老後生活を考えるのではなく、「老後に必要な資金は自分で準備する。足りない部分を公的年金で補う」くらいの意識改革が必要なのかもしれません。

今のように充実した公的年金制度がなかった時代のように、です。

国も、自力での資産形成を促す方向に、政策のかじを切っています。

「NISA」や「iDeCo(イデコ:個人型確定拠出年金)」など、税制優遇を受けながら投資をし、資産形成できる制度がその例です。

投資にはリスクがあります。だからこそ時間をかけてコツコツと積み立てし、リスク分散しながら資産形成することが大切です。

「将来受け取れる公的年金額は少ないけれど、その分、自力で準備する時間だけはたっぷりある」。

若い世代にはそうした発想の転換が求められているようです。

参考資料

上田 輔