3. 【女性の年金収入】厚生年金の平均月額はいくら?15万円超えは少ないのか

厚生年金は、国民年金に上乗せして支給される仕組み上、受給額は手厚くなります。それでも「月額15万円」を超える女性は少ないのが現状です。

3.1 女性の厚生年金平均月額

厚生年金(老齢厚生年金):10万4686円

※厚生年金の月額には、基礎年金(国民年金)の月額が含まれています。

3.2 受給額の分布の様子

- 1万円未満:2万9276人

- 1万円以上~2万円未満:6963人

- 2万円以上~3万円未満:5万519人

- 3万円以上~4万円未満:8万9784人

- 4万円以上~5万円未満:7万9430人

- 5万円以上~6万円未満:9万3183人

- 6万円以上~7万円未満:23万7418人

- 7万円以上~8万円未満:44万2558人

- 8万円以上~9万円未満:68万666人

- 9万円以上~10万円未満:85万1331人

- 10万円以上~11万円未満:77万7047人

- 11万円以上~12万円未満:59万523人

- 12万円以上~13万円未満:41万5686人

- 13万円以上~14万円未満:29万4029人

- 14万円以上~15万円未満:21万3811人

- 15万円以上~16万円未満:15万5836人

- 16万円以上~17万円未満:11万2272人

- 17万円以上~18万円未満:7万6925人

- 18万円以上~19万円未満:5万2191人

- 19万円以上~20万円未満:3万7091人

- 20万円以上~21万円未満:2万4351人

- 21万円以上~22万円未満:1万6322人

- 22万円以上~23万円未満:1万444人

- 23万円以上~24万円未満:6549人

- 24万円以上~25万円未満:3719人

- 25万円以上~26万円未満:2081人

- 26万円以上~27万円未満:1047人

- 27万円以上~28万円未満:488人

- 28万円以上~29万円未満:196人

- 29万円以上~30万円未満:135人

- 30万円以上~:361人

女性の厚生年金受給額のボリュームゾーンは「9万円以上~10万円未満」です。

男性と比べてみましょう。男性の平均は16万3380円、ボリュームゾーンは「17万円以上~18万円未満」なので、6万~7万円ほど低くなっています。

やはり現役時代の働き方が如実に表れるため、国民年金に比べ、厚生年金は男女差が大きくなるようです。

厚生年金をひと月15万円以上受け取る女性は、全体の9.3%となりました。

ただし現役世代の女性は、結婚・出産を経験しても社会復帰する方も増えています。将来的には、厚生年金をひと月15万円以上受け取る女性は増えていくと考えて良いでしょう。

ただし、厚生年金の受給額を見て「思っていたより少ない」と感じた方もいると思います。現役時代の収入からは大きくダウンするため、支出の見直しが求められます。

4. 老後の生活費はいくらか

老後の収支を健全にするためには、収入内に生活費を抑えるのが賢明です。

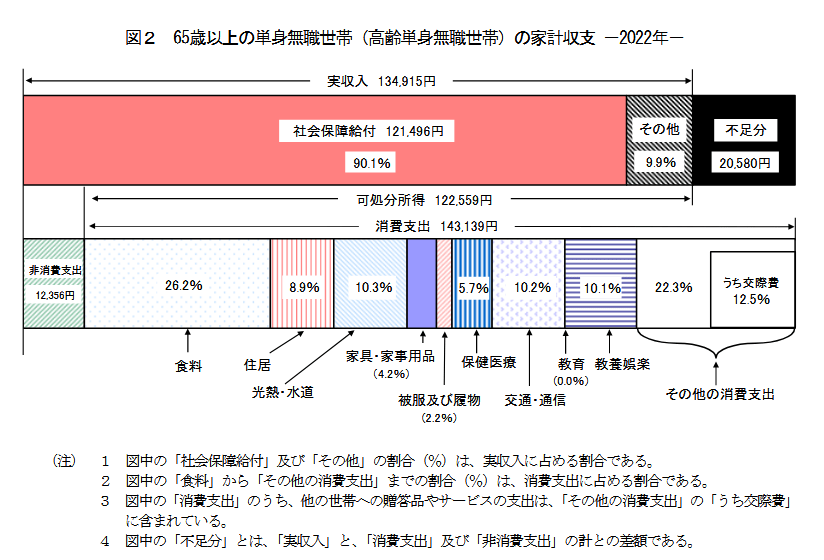

総務省統計局の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上・無職単身世帯のひと月あたりの消費支出は「14万3139円」です。

女性がひとりで受給できる厚生年金で考えると、支出額に満たない方が多いことになります。

配偶者の年金収入やその他の収入、そして貯蓄額などを照らし合わせ、老後に向けたプランを考えていきましょう。

5. 老後の準備は「早め」に始めよう

老後、年金のみに頼るのはリスクが高い世帯が多いです。

セカンドライフを満喫するためには、いかに早く資産形成ができるかにかかってきます。

プロスポーツ選手が稼げるうちに稼いでおくことができるように、今の現役世代も若く健康であるうちにしっかりと資産形成を行っておけば、老後は安心できるのではないでしょうか。

思い立ったが吉日、今日から将来のお金に関して備えてみてはどうでしょうか。

参考資料

杉田 有毅