4. 参考:2023年度の公的年金は増額改定

年金額は、物価や賃金の動きをもとに、毎年度見直しが行われます。

2023年度の公的年金は、以下のとおり3年ぶりに増額改定となりました。

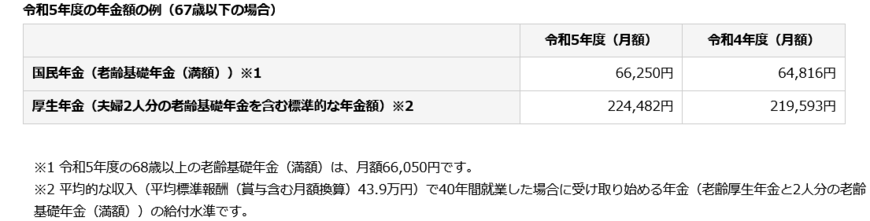

4.1 【2023年度の年金額の例(67歳以下の場合)】

- 国民年金(老齢基礎年金):月額6万6250円(満額)(前年度より1434円UP)

- 厚生年金(夫婦2人分)※:22万4482円(前年度より4889円UP)

※ 平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

2022年の物価高を反映しましたが、年金額の伸びを抑える「マクロ経済スライド」が発動されたため、増加率は0.6%だけ目減りしたことになります。

公的年金は見直しが実施されるものの、物価上昇を上回るような改定は期待できません。

このような側面から考えても、やはり年金以外の備えは必要といえるでしょう。

5. 現状を把握することから始める

現在のシニア世代の年金額の平均を見てきましたが、「国民年金か厚生年金か」、「現役時代の年収と年金加入期間はどれほどか」などにより個々で事情は異なります。

年金収入が違えば、生活費も異なるでしょう。

国民年金は全ての保険料を支払えば満額を、未納があれば満額から減額されますので、未納の有無や年金記録に漏れや誤りがないかも含め、「ねんきんネット」や「ねんきん定期便」を確認することをおすすめします。

厚生年金も、現役時代の稼ぎや加入状況によって現時点で年金見込額はどれほどなのかを「ねんきんネット」や「ねんきん定期便」で確認しておきましょう。

配偶者がいる世帯であれば、夫婦の働き方を見直す際の重要な材料にもなると考えられます。

扶養控除内で働くか、控除を外れてフルタイムで働き厚生年金に加入することで老齢年金の受給額UPが見込めるのではないかなど、ご夫婦で老後を見据えた働き方を考えることができるのではないでしょうか。

6. 現役世代が今からできること

年金だけでは老後の生活が厳しいとなれば、定年退職後も長く働き続けるか、今ある生活から節制をして蓄えていくしかありません。

しかし、長く働くには健康が前提になり、節制においても限度があります。

老後までの時間が十分にある現役世代にとっては、時間の長さを生かしてコツコツと資産形成に励むことの方が、ストレスが少なく、継続することができるのではないでしょうか。

まずはご自身がどのように過ごしていきたいのか、その上で生き方や性格にあった資産運用を活用していくことも選択肢の一つだと思います。

参考資料

盛長 健一