1.1 国民年金:1階部分

- 加入対象:原則、日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直しが行われます)

- 年金額:満額79万5000円(※令和5年度の年額)✕調整率(480カ月に未納期間がある場合は減額されます。)

1.2 厚生年金:2階部分

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制(毎月の報酬により決定)

- 年金額:加入期間や納付保険料により決定(国民年金に上乗せで支給)

上記のとおり、国民年金と厚生年金では、加入対象や保険料、年金額の決定方法などが異なります。

現役時代の働き方や収入が、老後に受給する年金額に大きく影響することを押さえておきましょう。

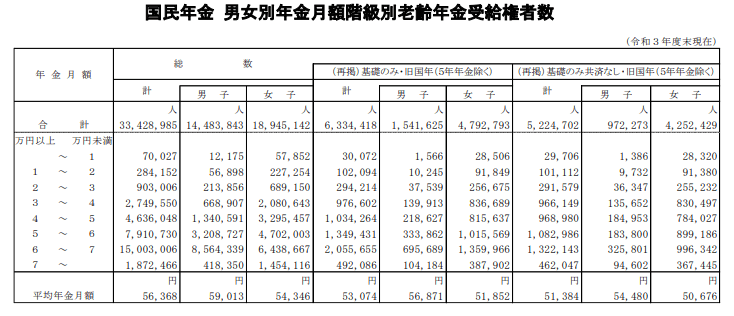

2. 「国民年金」みんなの受給額の平均月額はいくら?

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」より、現在のシニア世代の年金受給額の平均月額を見ていきましょう。

2.1 《国民年金:受給額の平均月額》

- 男女全体:5万6368円

- 男性:5万9013円

- 女性:5万4346円

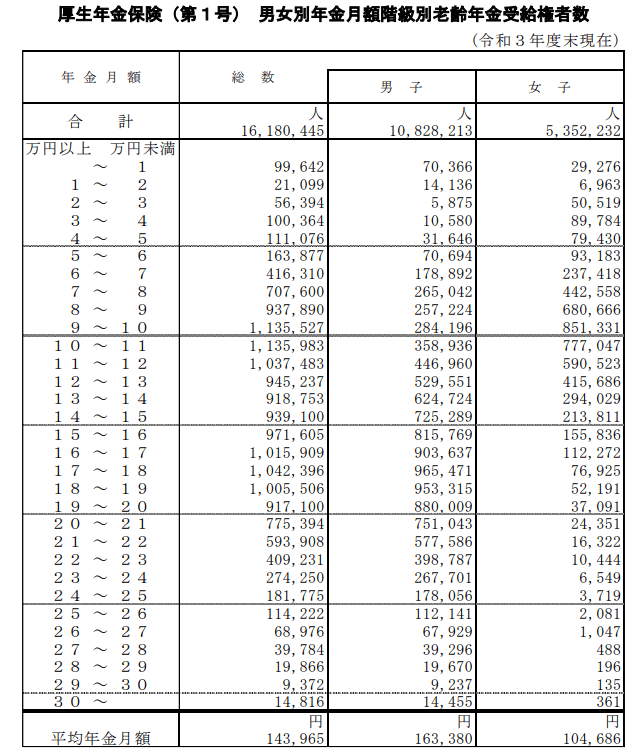

3. 「厚生年金」みんなの受給額の平均月額はいくら?

同資料より、厚生年金の受給額の平均月額も見ていきましょう。

3.1 《厚生年金:受給額の平均月額》

- 男女全体:14万3965円

- 男性:16万3380円

- 女性:10万4686円

※上記、厚生年金の月額には国民年金部分を含む

国民年金と厚生年金では大きな差が見られます。

また、厚生年金は男女で6万円ほどの差があります。

先述したとおり、厚生年金の年金額は、現役時代の保険料納付額と年金加入期間によって決定するため、男女差だけでなく個人差も顕著です。

ご自身の年金見込額は「ねんきんネット」や「ねんきん定期便」で確認できますので、現時点で老後の年金収入はどれくらいになるのかを把握するためにも一度チェックしてみましょう。

国民年金、厚生年金ともに、平均月額をみると老後生活の「柱」と呼ぶにはやや不安が残るといったところでしょうか。

老後に向けて、公的年金以外に私的年金や取り崩し可能な貯蓄などを準備しておきたいものです。