厚生労働省「令和3年簡易生命表の概況」によると、日本の平均寿命(2023年)は男性で81.05年、女性で87.09年です。

平均寿命で考えると40歳、50歳代はまだ人生において折返し地点と考えられます。

人生100年時代から考えると50歳代であっても折返し地点かもしれません。

いつまで働くかは人それぞれですが、そろそろ老後を意識するのもこの年代が多いように感じます。

また、老後の迎え方も各家庭によって違いますが、今回は「おひとりさま」にフォーカスして、お金事情について確認できればと思います。

1. 40歳代・50歳代「おひとりさま」の貯蓄額はいくら?

おひとりさまで老後を迎えるとなれば、長いセカンドライフを支える「柱」を現役時代から築いていく必要があるでしょう。

金融広報中央委員会「家計の金融行動に関する世論調査」によると、40歳代と50歳代「おひとりさま」世帯の貯蓄額は次のとおりとなりました。

1.1 40歳代「おひとりさま」の貯蓄額

【40歳代・おひとりさまの金融資産保有額】

- 平均:657万円

- 中央値:53万円

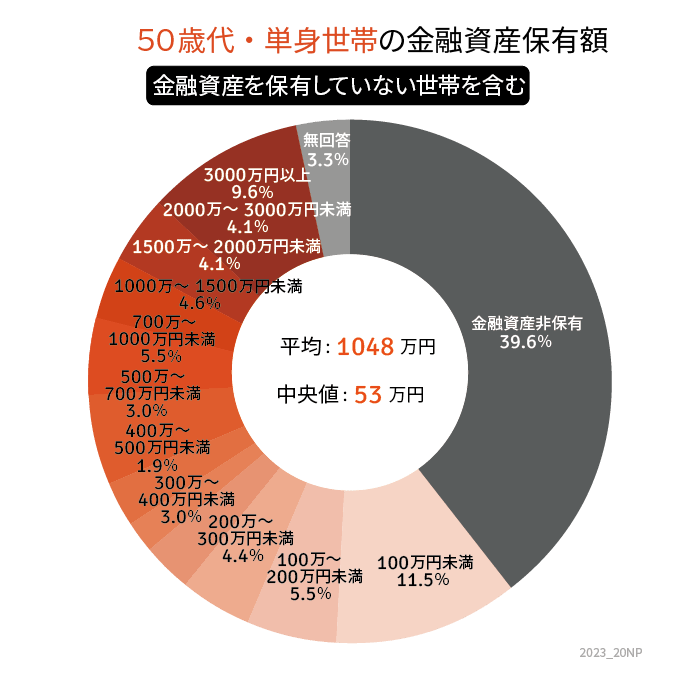

1.2 50歳代「おひとりさま」の貯蓄額

【50歳代・おひとりさまの金融資産保有額】

- 平均:1048万円

- 中央値:53万円

40歳代・50歳代ともに中央値は53万円でした。

平均と中央値に大きな乖離がみられますが、平均は一部の大きな数値によって引き上げられていると考えられるため、より実態に近いとされる中央値を参考にしておきましょう。

しかし、中央値は53万円ですが貯蓄ゼロのおひとりさまは、40歳代で35.8%、50歳代で39.6%です。

貯蓄しない、貯蓄できない人がそれぞれ4割近くいるということになります。

一方で、貯蓄額1000万円以上のおひとりさまは40歳代・50歳代ともに約2割。

貯蓄に対する意識や、ライフスタイルなど個々で異なりますので、貯蓄事情は人それぞれで当然でしょう。

しかし、10年、20年先に訪れる老後は、決して「まだまだ先」ではありません。

貯蓄ゼロのおひとりさまは、これから老後に向けて本腰を入れて老後資金を準備していく必要があるでしょう。