2023年6月16日に閣議決定された「経済財政運営と改革の基本方針2023」では、「新しい資本主義の加速」で「退職所得課税制度の見直し」が提案されています。

退職所得課税は他の所得と比べて優遇されていましたが、見直される見込みとなりました。

退職所得課税は勤務先からの退職金だけでなく、iDeCoや企業型確定拠出年金の受け取りにも影響を及ぼします。

今回は退職所得課税の仕組みを解説し、制度見直しのiDeCoへの影響を試算します。

退職金にかかる税金の仕組み

所得税は基本的に給与所得や一時所得などの各所得を合計して、所得額に応じた税率を適用して算出します。これを、総合課税といいます。

一方で、退職所得に分類される退職金の課税方式は、他の所得と分けて単独で税率を適用する分離課税です。

退職所得の計算式は、以下のとおりです。

退職所得=(収入金額(支給額)-退職所得控除)×1/2

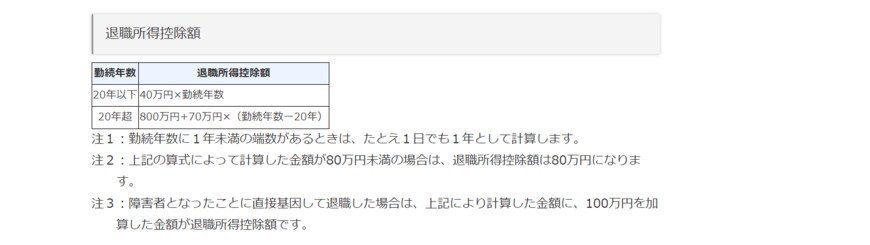

退職所得控除は、勤続年数によって異なります。現行では、以下の計算式で求めます。

- 勤続年数20年以下:40万円×勤続年数(80万円に満たなければ、80万円)

- 勤続年数20年超:800万円+70万円×(勤続年数-20年)

勤続20年を超えると超えた部分の年数は70万円を乗じるため、勤続年数が長い人ほど控除が多くなる仕組みです。

さらに退職所得控除を差し引いた金額の2分の1に課税するため、給与所得などより課税対象の所得が低くなります。

ただし、勤続年数が5年以下の場合、退職所得が300万円を超えると2分の1は適用されません。

このように、退職所得は課税所得を少なくして税負担を抑えるように配慮されているのです。

退職所得控除の見直しの内容とは?

政府は「退職所得控除の見直しによって労働力を成長分野へ移動させることを目指す」としています。退職者に有利な退職金課税の仕組みが労働者の移動を妨げている、という考えのようです。

具体的な控除の見直しの内容は、まだ提示されていません。しかし、退職所得控除の計算の勤続年数20年超の控除額を70万円に増やさず、一律40万円にするのではないかと推測されています。

つまり、勤続年数に関わらず、退職所得控除を以下のように計算するわけです。

40万円×勤続年数(80万円に満たなければ、80万円)