4. 60歳代「おひとりさま」世帯の「国民年金と厚生年金」の平均月額

老後生活の「柱」のひとつとなるのが公的年金です。現役時代に保険料を納めて要件を満たせば、老後に終身で年金を受け取ることができます。

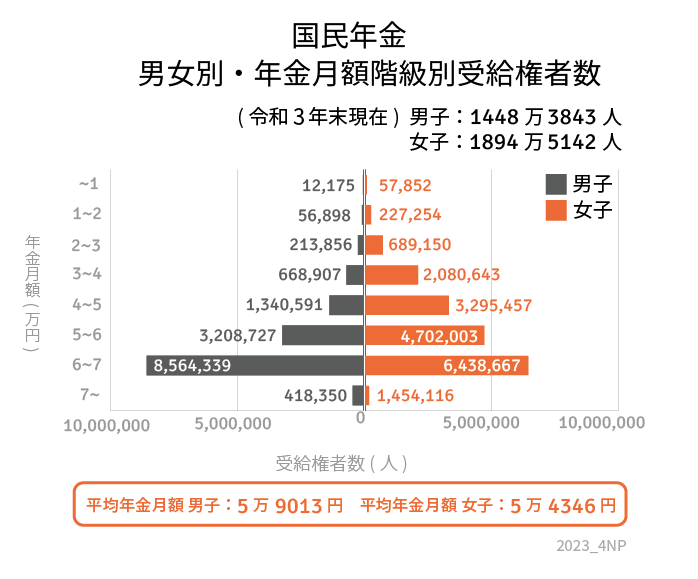

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」より、現在のシニア世代の年金受給額の平均を見てみましょう。

4.1 国民年金:平均月額5万6368円

国民年金の平均月額

- 男性:5万9013円

- 女性:5万4346円

4.2 厚生年金:平均月額14万3965円

厚生年金の平均月額

- 男性:16万3380円

- 女性:10万4686円

※上記の厚生年金の平均月額には国民年金(老齢基礎年金)を含む

国民年金と厚生年金では、受給額に大きな差が見られます。

ちなみに2023年度の公的年金は前年度より増額となりました。新規裁定者(67歳以下)の満額は前年度比2.2%UPの月額6万6250円です。

厚生年金は、毎月の給与や賞与などの報酬によって保険料が決定し、年金額はこの保険料と年金加入期間により算出されるため、個人差が大きく見られます。

毎年ご自身の誕生月に郵送されてくる「ねんきん定期便」や、Web上でいつでも見れる「ねんきんネット」で、年金見込額を確認してみてください。

現時点の年金加入記録にもとづく年金見込額を把握することで、老後に向けて最低どれくらいの貯蓄が必要か、目標を設定しやすくなります。

5. 老後生活に向けて「柱」を増やす努力を

現在の60歳代「おひとりさま」世帯の貯蓄額と負債額、そして、シニアの年金事情を覗いてきました。

「貯蓄額がこれくらいあれば安心だな」、「年金が想像以上に少ないな」など、それぞれさまざまな思いを抱いたことでしょう。

老後の生活の「柱」とされている公的年金は、決して丈夫とはいえません。もう1本、もう2本「柱」がなければ、長い老後生活を支え続けることはできないと考えるのが妥当ではないでしょうか。

年金収入だけで不足する生活費をカバーするために「iDeco(イデコ:個人型確定拠出年金制度)」や「個人年金保険」で私的年金をつくるのも一案。

医療費や介護費用、その他自宅の修繕費用、趣味の旅行や交際費など、お金に色を付けて「すぐに引き出せる預貯金」、「インフレによる資産価値の低下を避ける投資信託」と色分けする工夫も必要でしょう。

人生100年時代ともいわれる長い老後生活の始まりをワクワクして迎えられるようにしたいものです。

参考資料

和田 直子