「インボイス制度を考えるフリーランスの会」は、インボイス制度に反対する署名36万筆を、2023年9月4日に財務省や国税庁に提出しました。

10月から始まるインボイス制度に向けて、個人事業主は事前に何を確認しておく必要があるのでしょうか。

インボイス制度のスタート前に、個人事業主が押さえておくべきチェックポイントを解説します。

インボイス制度をおさらい

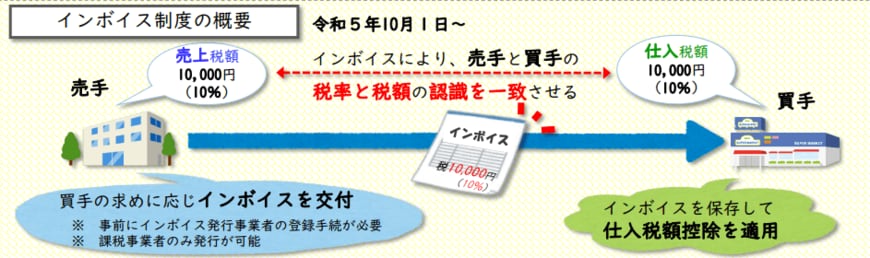

インボイス制度は、売り手が適格請求書(インボイス)にもとづいて、正確な適用税率や消費税額を伝える制度です。

売り手と買い手に与える影響には、以下の点が挙げられます。

売り手側

- 免税事業者だった場合、課税事業者になる

- インボイスを発行しない場合、取引が行われない可能性がある

買い手側

- 適格請求書でないと仕入税額控除が適用されないケースがある

年間の売上が1000万円以下では「免税事業者」として消費税を払う必要がありません。しかし、インボイスの登録をすると、年間の売上に関係なく課税事業者となります。

そのため、もし免税事業者として事業を行っている場合は、インボイスに登録して課税事業者となるか、免税事業者のままでいるか選ばなければなりません。

すでに課税事業者として事業を行っている場合も含めて、どのような点に注意が必要なのか確認しておきましょう。