扶養控除の廃止案とは

扶養控除は、同一世帯で扶養している親族がいる場合に、所得税の負担を軽減してくれる制度です。

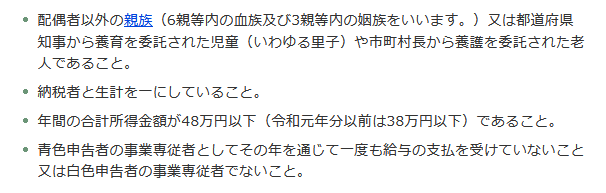

現行制度では、16歳以上の子どもが同一世帯にいる場合、38万円の所得控除が受けられます。

児童手当が拡充された場合、高校生まで給付の対象になるため、二重で補助が受けられる点について見直しする必要があると、政府が見直しの検討を始めました。

では、扶養控除が廃止された場合に、税負担がどう変わるか確認してみましょう。

扶養控除が廃止された場合のシミュレーション

扶養控除が廃止された場合に、税負担がいくら変わるのか、シミュレーションしてみましょう。

今回は、以下の条件でシミュレーションします。

- 年収500万円の会社員

- 配偶者は専業主婦

- 16歳の子ども1人

年収500万円の世帯が扶養控除を受けた場合と受けられない場合、税の負担がいくらになるのかシミュレーションしてみましょう。

扶養控除が受けられる場合

扶養控除が適用される場合の計算式は、以下の通りです。

(課税所得-給与所得控除-基礎控除-扶養控除)×税率-控除額

課税所得にあてはめると、以下の計算式になります。

(500万円-144万円-48万円-38万円)×10%-9万7500円=17万2500円

では、扶養控除が適用されない場合を見ていきましょう。

扶養控除が受けられない場合

扶養控除が受けられない場合の所得税額は、以下の通りです。

(500万円-144万円-48万円)×10%-9万7500円=21万500円

扶養控除の適用がある場合とない場合で、所得税の負担額の差は以下の通りです。

21万500円ー17万2500円=3万8000円

年間で負担額の差は約4万円になりました。住民税とあわせると、負担額は年間でおよそ7万円です。

児童手当で年間12万円が増額された場合、年収500万円の場合は実質プラスは5万円のプラスとなります。