皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

独メルケル現首相が率いる与党キリスト教民主/社会同盟(CDU/CSU)が自由民主党(FDP)や緑の党(GRÜNE)と進めていた連立政権を巡る協議は、19日に決裂したと各種メディアが報じています。

2017年9月24日の第19回連邦議会選挙において、CDU/CSUは得票率33.0%で第一党を確保したものの、得票率は前回比8.5%下落しました。一方で、EU統合に反対する右派政党のドイツのための選択肢(AfD)が得票率を7.9%上昇させ、第三党(得票率12.6%)に躍り出ました。

これまで、ドイツでは、第一党であるCDU/CSUが第二党である社会民主党(SPD)と連立政権を組んでいたのですが、 CDU/CSUと同様に得票率を落としたSPDは連立からの離脱を早々と表明していました。

「EUの主要国であるドイツにおける政治的な不透明感の増加が(場合によっては再選挙?)、リスク回避的な動き(リスクオフ)に繋がることに、注意が必要」とは、極めて穏当な解説であり、これに異論を挟む余地はありません(なお、ドイツDAX株価指数、ユーロは大きくは下落していません)。

しかし、1989年にベルリンの壁が崩壊し、インフレ懸念が増加する中で、ドイツ債券の運用担当者であった経験を持つ私は、ドイツへの強い思い入れを持っています。そこで、今回の動きを受け、私が感じたことをお伝えできればと思います(3回連続でお届けする予定です)。

ドイツが、経済的・政治的に大きな影響力を持つ国であることはほぼ疑いのない事実です(ユーロ圏19カ国(以下ユーロ圏)の中で、ドイツのGDPは約3割を占めます、2017年10月に国際通貨基金(IMF)から示された購買力平価ベースのGDPから算出)。

そして、ドイツは自動車産業などの輸出産業(例:ベンツ、BMWなど)に強みを持ちます。輸出産業に強みを持つ国は、貿易黒字(輸出超)が発生しやすく、この結果、通貨高に見舞われやすくなります。しかし、ユーロ圏にはドイツと比較して輸出産業が脆弱な国も含まれるため、ドイツが単独の通貨を採用する場合よりも、ユーロは通貨高に見舞われにくく、結果として、ドイツは通貨ユーロ採用のメリットを享受しているとの考え方が成り立ちます。

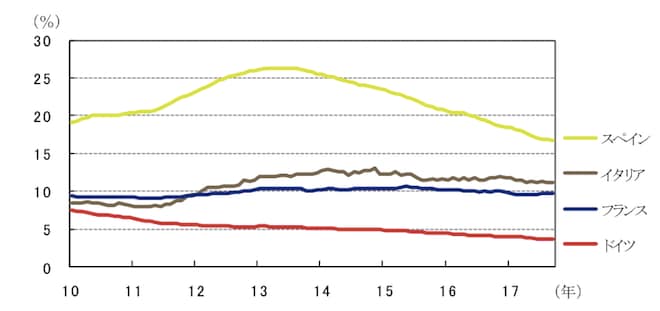

事実、ユーロ圏の主要国であるドイツ、フランス、イタリア、スペインの失業率の推移を見ると、ドイツの失業率は、5%を割り込んでいる一方、他の国は高い失業率に苦しんでおり、ドイツ経済が他国比でひときわ好調であることがわかります(図表1、なお、ユーロ圏の中で、左記4カ国のGDPは約8割を占めます、 前述のドイツのGDP比率と同じ) 。

このようにドイツ一人勝ちといっていいと思われる状況の中でも、選挙前の与党であったCDU/CSU、SPDが苦戦を余儀なくされることは、今後の経済・市場環境に対する極めて重大な示唆を含んでいると私は考えています。

結論として、「①ドイツの政局混乱や米トランプ大統領勝利、英EU離脱決定は、1980年前半頃から採用された新自由主義的な経済政策に対する反発」であり、かつ「②この政治勢力は、これからも拡大する可能性があり」、「③この政治勢力の拡大は経済・投資環境に対してインフレ要因として働く」と考えています。

次回以降のコラムでこのように考える理由をご説明します。

(2017年11月24日 9:00執筆)

柏原 延行