2. 夫婦で繰下げ受給をする場合の注意点3つ

夫婦で年金の繰下げ受給をする場合には、次の3つの点に注意しましょう。

2.1 繰下げ期間は「加給年金」が受給できない

年金を繰り下げている期間は、加給年金が受給できません。

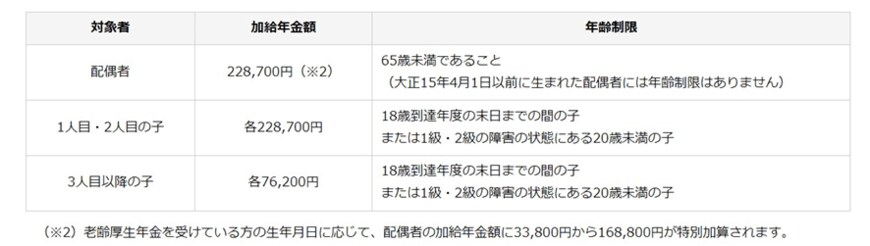

加給年金とは、厚生年金保険に20年以上加入していた方で、65歳到達時に生計を維持している65歳未満の配偶者や18歳到達年度の末日(一般的に高校卒業)までの子どもがいる場合に加算されるものです。

厚生年金における「家族手当」と考えると良いでしょう。

加給年金額は配偶者が22万8700円(受給者の年齢に応じて加算あり)、第1子・第2子がそれぞれ22万8700円で、第3子以降が7万6200円です。

たとえば、5歳年下の妻がいる方の場合、5年間で114万3500円の加給年金が加算されます。

しかし、繰下げ受給を選択した場合は加給年金が受け取れないため、100万円超の加算額を逃してしまうことになるのです。

国民年金だけ繰り下げるのもひとつの方法

年金の繰下げ受給をしたいけれど加給年金も受け取りたいという場合は、厚生年金を原則通り65歳から受給し、国民年金のみを繰り下げる方法があります。

というのも、加給年金は厚生年金に付随したものなので、国民年金の受給額には影響がないためです。

2.2 保険料や税金が増額する可能性がある

年金の受給額が増えると、それに伴い国民健康保険料などの社会保険料や所得税や住民税といった税金も増額することが考えられます。

年金支給額(額面)がたとえば42%増額したとしても、社会保険料や税金などを天引きした「手取り額」が42%増額するわけではないのです。

そのため、思ったよりも増額されないと感じる可能性もあります。

2.3 寿命によっては受給総額が少なくなる

繰下げ受給により年金受給額を増やすことができる反面、受給開始時期は先送りになります。

そのため、年金を受け取る方が何歳まで生存できるかにより受け取れる年金総額が異なり、寿命によっては原則通り65歳から受給したケースよりも総額が少なくなる可能性があります。

とはいえ、寿命に関してはだれにもわかることではないため、「もしかするとかえって損する可能性もある」ということを理解したうえで繰り下げる期間を検討することが大切です。

3. 夫婦の繰下げ受給のまとめ

年金の繰下げ受給をすると1ヵ月ごとに0.7%が増額され、最大で84%もの増額が可能です。

しかし、繰下げればそれだけ得するというわけではなく、寿命によってはかえって受給総額が少なくなってしまったり、保険料や税金も高額になったりするなどの注意点があります。

また、加給年金が受給できなくなるというデメリットもあることから、夫婦で年金を繰り下げる場合は加給年金の受給資格などを確認のうえ、繰下げの利用の有無や期間などを検討する必要があるでしょう。

参考資料

- 公益財団法人 生命保険文化センター「老後の生活にどれくらい不安を感じている?|リスクに備えるための生活設計|ひと目でわかる生活設計情報」

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「加給年金額と振替加算」

木内 菜穂子