【日経平均採用銘柄】積水ハウス(1928)の株を1年前に買った人、本当はいくら儲けたのか【配当金・株価】(2023年9月4日終値ベース)株主優待も紹介

株式投資の企業別年間リターン解説シリーズ

TK Kurikawa/shutterstock.com

株式を購入する際に、皆さんが気にするポイントは何でしょうか。

それぞれの人によって、株式を購入する理由は異なると思います。例えば、「その会社の商品を愛用しているから」とか、「経営哲学に好感が持てるから」といった理由です。しかし、多くの人が気にするのはやはり「リターン」ではないでしょうか。

株主優待や配当は、リターンを実感しやすい要素かもしれません。しかし、株価は市場の動向や企業の業績に影響を受けて変動し、リターンに大きな影響を与えます。

株式投資を行う場合、株価の上昇や下落には細心の注意を払っておく必要があります。

そこで今回は、積水ハウス(1928)について、「1年前に100株を買った人の、本当のリターン」を振り返っていきます。

それではまず、配当金について見ていきましょう。

※株式分割の影響は、株価や配当金、株式数など全て遡及修正して株価を調整しています。※記事中で記載の株価は全て終値となっています。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

1. 積水ハウス(1928)の配当金のリターンはいくらか

積水ハウスの株式を1年前に買い、持ち続けたとすると、2023年1月期の期末配当と2024年の中間配当の計2回を受け取ることができます。

なお、配当基準日を迎えた時点でリターンが確定したとします。

今回の検証では、以下のような想定となります。

- 株式の取得日:2022年9月5日

- 株式の取得価格:2467円(取得日の終値)

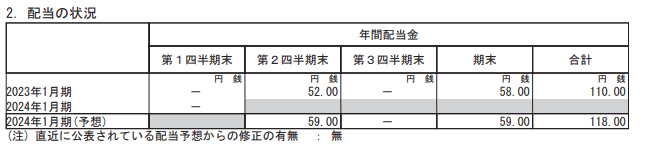

- 2023年1月期・期末配当:58円

- 2024年1月期・中間配当:59円

- 100株ベースの配当金のリターン:1万1700円

2. 積水ハウス(1928)の株式投資のリターンはいくらか

次に、株価変動によるリターンを計算します。

- 株式の取得日:2022年9月5日

- 株式の取得価格:2467円(取得日の終値)

- 取得から1年後の日付:2023年9月4日

- 1年後の株価の終値:3053円

- 100株ベースの株価変動によるリターン:+5万8600円

そして最後に、配当金と株価変動によるリターンを合わせて計算します。

- 配当金のリターン:1万1700円

- 株価変動によるリターン:+5万8600円

- トータル・リターン(金額ベース):+7万300円

- トータル・リターン(%ベース):+28.5%

リターンの計算は以上となります。

3. 積水ハウス(1928)に今後も注目

積水ハウスの株式の年間リターンは+28.5%となりました。

配当金、株価といった要素を総合的に考えると、株式投資のリターンがどのように決まるのかがわかります。

企業の業績などに関するニュースをチェックすることで、株価の動きとの関連性が見えてくるかもしれません。

3.1 積水ハウス(1928)の株主優待とは【ご参考】

積水ハウスは、毎年1月末日の株主名簿に記載又は記録された1000株以上の株式を保有する株主を対象に、1名当たり5kgの「魚沼産コシヒカリ(新米)」を贈呈しています。

この記事を読んで株式投資に興味が湧いた方は、証券口座の開設を検討してみるのもいいかもしれませんね。

証券口座は人によって合うものが異なりますので、まずは情報を集めることから始めるといいでしょう。

参考資料

齊藤 慧

著者

株式会社モニクルリサーチ メディア編集本部 公開室

元・厚生労働省担当記者(社会保障専門紙)

中央大学法学部を卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。

現在は「公的社会保障制度(年金・医療・介護)」の仕組みと、「私的資産形成(NISA・iDeCo)」の税制優遇制度を横断的に分析し、生活者のための家計防衛術を提供する編集者として活動している。

各省庁が公表する難解な一次情報(e-Gov法令検索の条文データや、総務省統計局の家計調査など)を読み解き、現役世代からシニア層までを対象に、事実に基づいた実用的な解説記事を継続的に執筆している。

【経歴・専門性】

前職の専門紙記者時代には、厚生労働省本省および各地方自治体(保険者)を直接取材対象とし、現場の最前線で以下の重要政策の決定プロセスと一次情報に触れてきた。

これらの政策取材を通じ、「制度の複雑化が引き起こす、生活者のサイレントな不利益(申請漏れや制度の不知による経済的損失)」の構造を実務レベルで把握。役所の論理で構築された難解な制度設計を、IT企業時代に培ったデータ分析手法と掛け合わせることで、客観的指標(平均値ではなく中央値を用いた実態把握など)に基づく解説記事を執筆している。

【具体的な実績・保有資格・メディア掲載歴】

公的機関の一次データに依拠した客観的な記事執筆により、Yahoo!ニュース「経済ランキング」において多数の1位を獲得。具体的な執筆・担当領域における実績は以下の通りである。

- 公的年金・給付金領域:日本年金機構の公表資料に基づく「在職老齢年金による支給停止基準」や「年金生活者支援給付金の受給要件」の解説。また、国税庁のガイドラインに沿った定額減税や各種給付金の対象者判定フローの実務的整理。

- 医療・介護保険領域:高額療養費制度などの自己負担限度額の算出方法や、公的保障のセーフティネット範囲の図解解説。

- 資産運用領域:金融庁のNISA特設サイトや、iDeCo公式サイト(国民年金基金連合会)のデータに基づく税制優遇メリットの数値化。特定の金融商品の購入推奨は行わず、公的年金の不足分を補うための長期積立投資の制度整理に特化。

- 貯蓄・家計管理領域:家計調査などの官公庁統計データに基づいた、年代別・世帯年収別の貯蓄実態の論理的解説、およびインフレ時代におけるリスク管理手法の情報提供。

- 保有資格・実務知見:東京商工会議所 ビジネスマネジャー検定試験®合格。上場企業での実務経験と当資格で培った「組織マネジメント」や「コンプライアンス・リスク管理」の視点を個人の家計防衛に転用し、ビジネスパーソンが納得できる論理的な解説の裏付けとしている。

【読者へ提供する価値と発信理念】

「役所の論理ではなく、生活者の視点で制度を翻訳する」ことを発信の基本理念としている。

複雑怪奇な社会保障制度においては、制度を知らないこと自体が直接的な経済的損失に直結する。この情報非対称性を是正し、「知っていれば救われたはずの人が損をする現状をゼロにする」ことが現在の活動における最大のミッションである。

そのため、記事執筆にあたっては個人の主観や推測、投資推奨は避ける。

そのうえで、読者の生活や資産に影響を与える領域であることを自覚し、読者が「国に頼りすぎず、国を賢く利用する」ための正確で安全な判断材料を提供し、生活者とその家族を守るための実用的な知見を届け続けている。

(2026年6月16日更新)

監修者

2022年に株式会社モニクル傘下の株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)に入社。第一報として報道されるニュースを深堀りし、読者の方が企業財務や金融に対する知的好奇心を満たしたり、客観的データや事実に基づく判断を身に付けられたりできる内容の記事を積極的に発信している。

入社以前は、株式会社フィスコにて客員アナリストとして約20社を担当し、アナリストレポートを多数執筆。また、営業担当として、IRツール(アナリストレポート、統合報告書、ESGレポートなど)やバーチャル株主総会サービス、株主優待電子化サービスなどもセールス。加えて、財務アドバイザーとしてM&Aや資金調達を提案したほか、上場企業向けにIR全般にわたるコンサルティングも提供。財務アドバイザリーファームからの業務委託で、数千万~数十億円規模の資金調達支援も多数経験。

株式会社第四銀行(現:株式会社第四北越銀行)、オリックス株式会社でも勤務し、中小・中堅企業向け融資を中心に幅広い金融サービスを営業した。株式会社DZHフィナンシャルリサーチでは、日本株アナリストとして上場企業の決算やM&A、資金調達などのニュースと、それを受けた株価の値動きに関する情報・分析を配信。IPOする企業の事業・財務を分析し、初値の予想などに関するレポートを執筆。ロンドン証券取引所傘下のリフィニティブ向けに、週間・月間レポートで、日本株パートを執筆。経済情報番組「日経CNBC」にて毎月電話出演し、相場や株価の状況も解説していた。