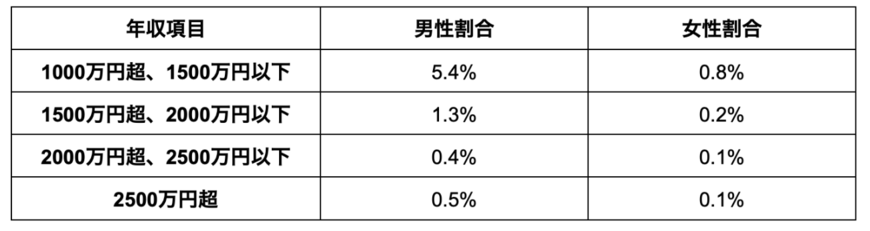

年収1000万円超の男女別の割合では男女で大きな差が

国税庁の「令和3年分 民間給与実態統計調査」による、年収1000万円超の男女割合をみてみると、男性で1000万円超の割合は7.6%であるのに対して、女性は1.2%という結果になりました(図表2参照)。

「年収1000万円超」の割合は全体で4.9%でしたが、男女別に見てみると「男性で7.6%」、「女性で1.2%」となっており、圧倒的に男性のほうが多いことがわかります。

なお、上記の調査のデータは「給与取得者の統計」となっており、個人事業主は含まれていません。

しかし上記調査で、会社員として「年収1000万円超」に到達している人は、ほんの数%の割合であることから、やはり年収1000万円超の壁は高く、将来の目標に掲げる人も多いでしょう。

では、「年収1000万円」の人の税金負担はどのくらいかかっているのでしょうか。

次章で詳しく解説していきます。

「年収1000万円」の税金負担はどのくらい?

「年収」は、基本給や賞与、各種手当などを合計した金額であるのに対して、税金や保険料などを差し引いた金額を「手取り」と呼びます。

そのため、「年収1000万円=1000万円を自由に使える」というわけではなく、実際に手元に残るお金は1000万円よりも低い金額となります。

年収から差し引かれる税金や保険料として、おもに下記4種類が存在します。

- 所得税

- 住民税

- 雇用保険料

- 社会保険料

順に詳しく解説していきます。

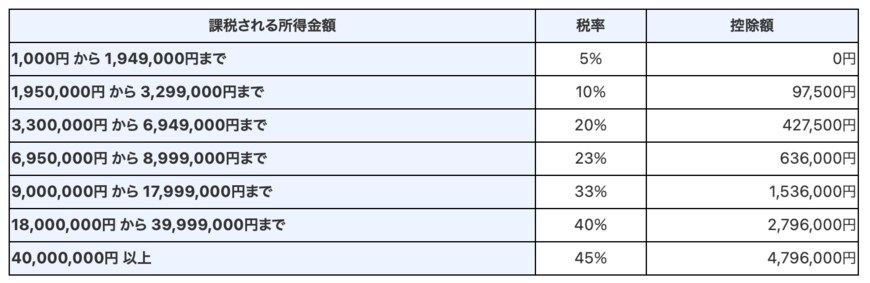

所得税

現在日本の所得税は「累進課税制度」が採用されており、所得に応じて税率が変動します。

所得900万円から〜1800万円未満だと33%となっていることから、年収1000万円台の人の多くは所得税として33%の税率がかけられます。

住民税

住民税は、1月1日時点で住んでいる都道府県・市町村に対して支払う税金を指します。

課税所得に対して10%(道府県民税が4%、市町村民税が6%)の住民税が課税され、さらにそこに均等割5000円が加算されます(自治体によって異なるケースがあります)。

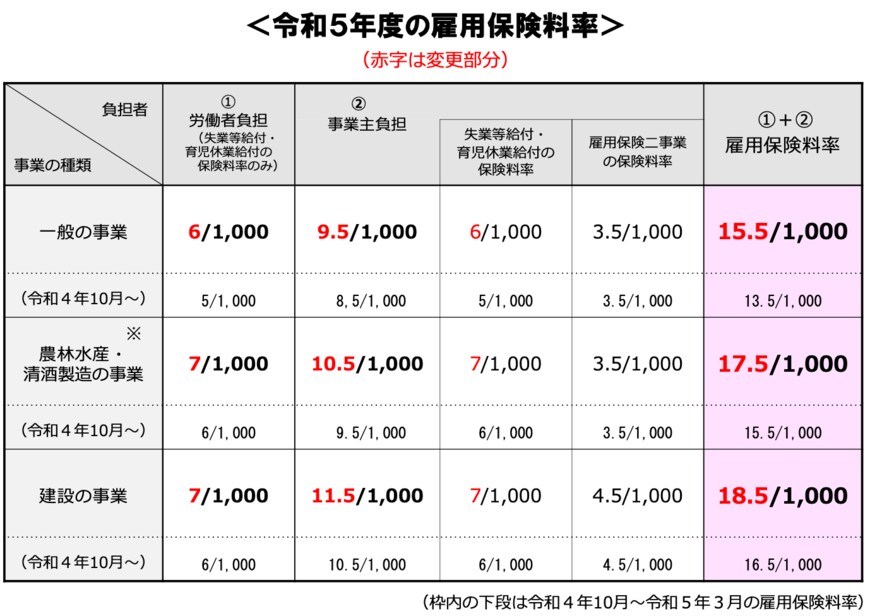

雇用保険料

雇用保険とは、会社員が一定期間加入した際に、失業時や退職時に失業手当を受け取ることが可能な保険です。

令和5年度の雇用保険料の保険料率は、図表4のようになっています。

昨年と比較すると、雇用保険料率はわずかに上がっており、給与所得者の負担も増えているとうかがえます。

なお、算出元となる賃金の中には、通勤手当なども含まれています。

社会保険料

社会保険料とは、社会保険にかかる費用のことを指し、健康保険料と厚生年金保険料の合計となっています。

健康保険料や厚生年金保険料は、標準報酬月額を元に算出するため、収入が高いほど社会保険料も高くなります。