日本の公的年金制度には、会社員や公務員が加入する「厚生年金」と、20歳以上60歳未満にあたる人が原則として全員加入する「国民年金」の2つがあります。

それぞれの制度で、加入条件や保険料、受給額はどのように違うのでしょうか。

今回は、厚生年金と国民年金の違いや受給額がいくらになるのかについて、解説します。

1. 厚生年金と国民年金をそれぞれ解説

厚生年金と国民年金の特徴について、それぞれ確認していきましょう。

1.1 厚生年金とは?

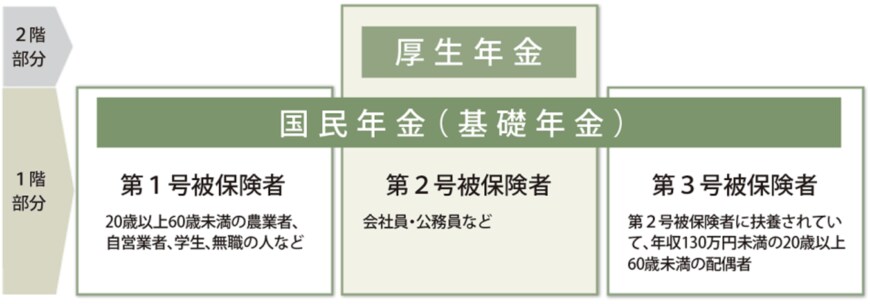

日本の公的年金制度は、厚生年金と国民年金の2階建て構造になっていて、国民年金が1階部分、厚生年金は2階部分にあたります。

加入者は第2号被保険者で、先述した通り会社員や公務員が対象者です。

厚生年金の保険料は、加入者の報酬月額によって異なります。

厚生年金に加入していれば、公的年金は「老齢基礎年金」だけでなく「老齢厚生年金」が上乗せして受け取れます。

そのため、国民年金だけ加入している人に比べると、受け取る年金額は高いです。

1.2 国民年金とは?

国民年金は、20歳から加入が義務付けられる年金制度です。

保険料は59歳まで支払う必要があり、年度ごとに保険料が異なります。

2023年度の保険料は、1万6520円です。

国民年金には、職業などによって第1号から第3号まで、3つの種別があります。

- 第1号被保険者:自営業、学生など

- 第2号被保険者:会社員、公務員

- 第3号被保険者:第2号被保険者の配偶者

上記のうち、保険料を自分で納付する必要があるのは第1号被保険者です。

第2号被保険者は給与から天引きされ、勤務先が支払います。第3号被保険者は、自分で納付する必要がありません。

厚生年金と国民年金の特徴を確認しましたが、それぞれの違いを確認してみましょう。