現役から老後への過渡期となる60歳代。

総務省統計局の資料によると、65~69歳の就業率は10年連続で上昇。2021年には50.3%とはじめて50%を超えたようです。

雇用形態としては「非正規の職員・従業員」が75.9%を占めており、内パート・アルバイトの割合が52.2%です。

「定年後」つまり「老後」も増え続ける働くシニアたち。

今回は、「おひとりさま」にフォーカスして、年金暮らしが始まる60歳代の貯蓄額・負債額からお金事情をのぞいていきたいと思います。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

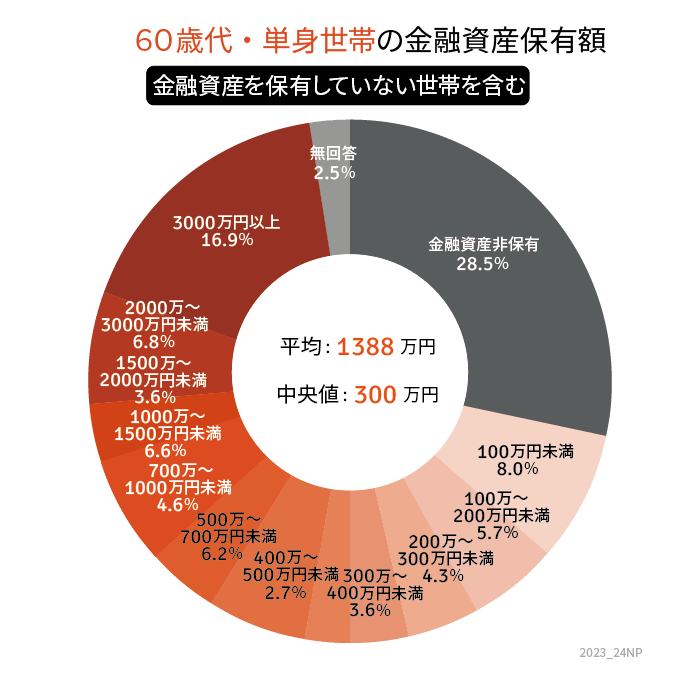

60歳代「おひとりさま」世帯の貯蓄額《中央値:300万円》

金融広報中央委員の「家計の金融行動に関する世論調査(令和4年)」より、60歳代のおひとりさま世帯の貯蓄額を見ていきましょう。

●60歳代「おひとりさま」世帯の貯蓄額(含、金融資産非保有世帯)

- 平均:1388万円

- 中央値:300万円

【60歳代・おひとりさま世帯の貯蓄額】

- 金融資産非保有:28.5%

- 100万円未満:8.0%

- 100万~200万円未満:5.7%

- 200万~300万円未満:4.3%

- 300万~400万円未満:3.6%

- 400万~500万円未満:2.7%

- 500万~700万円未満:6.2%

- 700万~1000万円未満:4.6%

- 1000万~1500万円未満:6.6%

- 1500万~2000万円未満:3.6%

- 2000万~3000万円未満:6.8%

- 3000万円以上:16.9%

- 無回答:2.5%

60歳代・おひとりさま世帯の貯蓄額は、平均1388万円でした。しかし、【図表1】を見ていただくとお分かりのとおり、貯蓄額がゼロの世帯と3000万円以上の世帯の割合が多く、実態からかけ離れているようです。

数値を小さい順、あるいは大きい順に並べた時にちょうど真ん中に位置する「中央値」は300万円でした。

60歳代のおひとりさまは「貯蓄ゼロ」でセカンドライフを迎えている方が多いようですね。

とはいえ、貯蓄額2000万円以上は27.3%、1000万円以上では33.9%と貯蓄事情は二極化していることも見てとれます。

貯蓄額には、定年退職時に受け取る「退職金」が含まれているかもしれません。退職金の有無や金額は老後資金に大きく影響しますので、現役世代の方はお勤め先の退職金給付額の水準などを確認しておきましょう。