3.1 在職老齢年金の計算方法のフローチャート

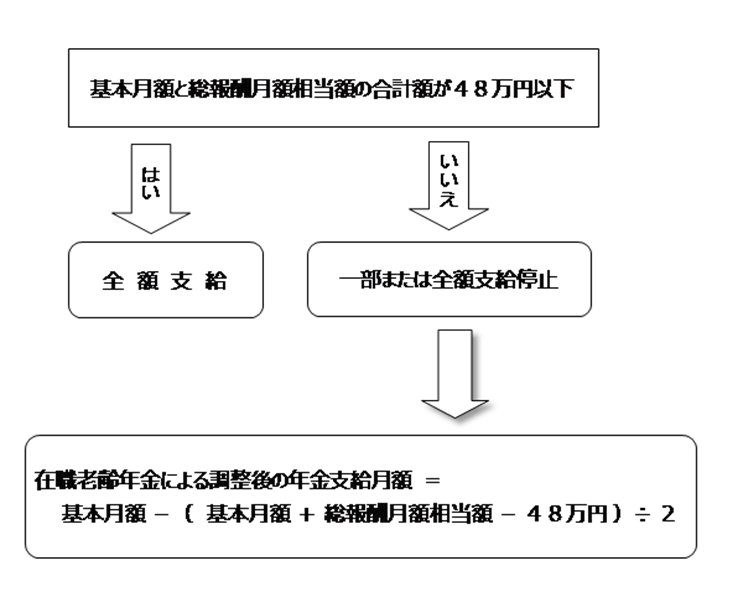

在職老齢年金は難しいのですが、簡単にお伝えすると、厚生年金月額+当月の給与+過去1年間のボーナスの月割り分が48万円を超えた場合に、超えた分の半分の厚生年金月額が支給停止となります。

- 計算例 Aさん

- 66歳 厚生年金に加入中

- 老齢厚生年金月額14万円、老齢基礎年金月額6万円受給

- 厚生年金に加入し働いていますが、給与は月額20万円、ボーナスは過去1年間で60万円

厚生年金月額14万円 + 給与20万円 + ボーナス60万円 ÷ 12 = 39万円となり、Aさんは在職老齢年金には該当しません。

この場合Aさんは、老齢厚生年金月額14万円、老齢基礎年金月額6万円と給与20万円を受給できます。

給与や老齢基礎年金、経過的加算額は減額されません。

また、今の収入を増やしつつ厚生年金に加入しない方法として、パート収入106万円未満で働くことや、自営業として業務委託契約などで働くことがあげられます。

厚生年金は増額されませんが、厚生年金保険料も引かれませんし、在職老齢年金にも該当しません。

4. 老後も年金は増やせる

厚生年金の加入期間が短かった方でも20年以上になることで、ご家族の状況により加給年金が受給できる場合もあります。

老齢厚生年金以外にも、家族に残せる遺族厚生年金が増えることもあります。

老後の収入に不安のある方もいらっしゃいますし、まだまだ元気に働けるから社会のために働くことで、老後の不安を少なくすることもできます。

ご自身の体調に合わせて、働くことで老後の年金を増やすこともできます。

参考資料

香月 和政