2. 60歳代は年金としていくらもらえる?

最初に、老後生活の柱となる年金受給額から見ていきます。厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、年金受給額は以下のとおりです。

2.1 国民年金の平均月額

<全体>平均年金月額:5万6252円

- <男性>平均年金月額:5万9040円

- <女性>平均年金月額:5万4112円

2.2 厚生年金(第1号)の平均月額

<全体>平均年金月額:14万4366円

- <男性>平均年金月額:16万4742円

- <女性>平均年金月額:10万3808円

※国民年金の金額を含む

上記の結果を参考に、専業主婦の妻と会社員の夫の年金額を合算すると、毎月受け取れる年金は約21万8854円になります。

最低日常生活費に少し足りませんが、なんとか生活できるラインといえるでしょう。

しかし、これではゆとりある生活費には足りませんね。足りない分は老後のための貯蓄から出すということになりますが、60歳代でそれだけのお金を皆さん準備できているのでしょうか。

次の項で詳しく見ていきたいと思います。

3. 60歳代の4人に1人は貯蓄3000万円以上

ここからは、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとに、60歳代の貯蓄の平均値・中央値を見ていきましょう。

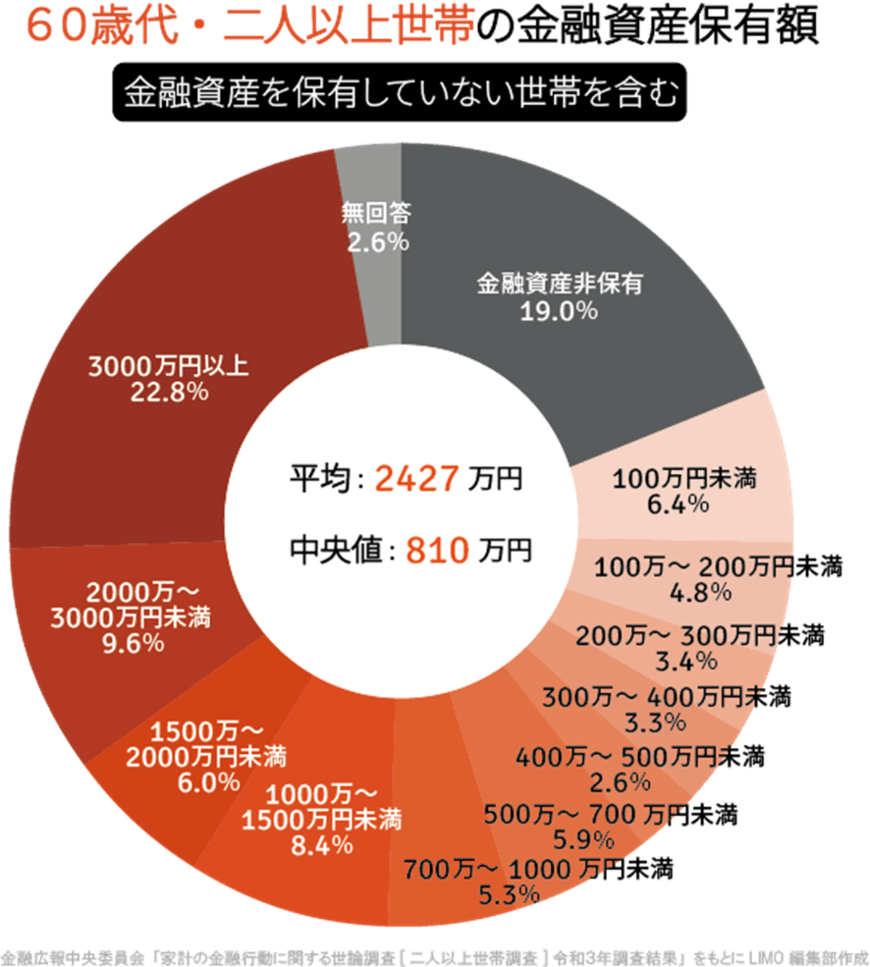

3.1 60歳代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

- 平均:2427万円

- 中央値:810万円

3.2 60歳代の貯蓄分布

- 金融資産非保有:19.0%

- 100万円未満:6.4%

- 100~200万円未満:4.8%

- 200~300万円未満:3.4%

- 300~400万円未満:3.3%

- 400~500万円未満:2.6%

- 500~700万円未満:5.9%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.4%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:9.6%

- 3000万円以上:22.8%

- 無回答:2.6%

データによると、なんと60歳代のうち22.8%の方が貯蓄3000万円以上を保有しているということが分かりました。

実際65歳以降に、年金と貯蓄3000万円を切り崩しながら生活した場合どのくらい生活に余裕がでるか検証してみましょう。

まずは、夫婦ともに82歳まで長生きした場合(専業主婦の妻と会社員の夫の場合)で見ていきます。

82-65=17年間

3000万円÷17年間=14万7058円(毎月のゆとり額)

21万8854円+14万7058円=36万5912円

さらに、上記の計算式に基づき82歳以降100歳まで長生きした場合、どのくらい生活にゆとりがでるか計算した結果は以下のとおりです。

- 85歳:34万3854円

- 90歳:31万8854円

- 95歳:30万2187円

- 100歳:29万282円

82歳までであれば、ゆとりある生活に必要な36万円のラインを越えていますし、100歳まで貯蓄3000万円を切り崩して生活するとしても、最低日常生活費を優に超える収入を手に入れることができています。

結果として、3000万円以上のまとまった資金があれば、長い期間ゆとりある生活を送ることができそうですね。