三井住友銀行は、長期金利の上昇を受けて2023年8月の住宅ローンの固定金利の水準を引き上げました。

一方で、変動金利型の住宅ローンの金利は据え置かれています。

住宅金融支援機構の2023年4月の調査によると住宅ローン利用者のうち、変動金利型を選んだ人の割合は72.3%です。

今のような低金利のときの変動金利型は、金利上昇のリスクを考える必要があります。

今回は、住宅ローンの金利が上昇した場合の返済額への影響、変動金利を選んだ人の金利上昇対策を解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

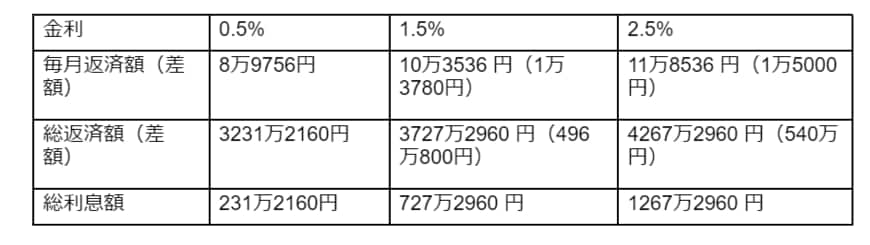

【住宅ローン】適用金利「0.5~2.5%」ごとの返済額を比較

最初に借入額3000万円、ボーナス払いなしの30年返済の住宅ローンの返済額を金利「0.5%、1.5%、2.5%」で比較しましょう。

試算には、金融広報中央委員会「資金プランシミュレーション」を使用します。また、表内の括弧は左側の金額との差額です。

このケースで金利が1%上がると、毎月返済額は1万5000円前後も増えることが分かります。

総返済額でも500万円前後の差があり、ライフプラン全体に大きな影響を及ぼすと考えられます。

現状、固定金利の上昇に対し、変動金利に大きな変化はありません。

しかし、固定金利と変動金利は基準となる金利が異なるため動きに時間差があり、一般的には固定金利が先行して変動します。

そのため、全体としては金利が上昇傾向にあると考えておいたほうがよさそうです。金利の差による返済額の違いに着目し、金利タイプを慎重に選びましょう。

返済中に金利が上がった場合をシミュレーション

次に、借入額3000万円、ボーナス払いなしの30年返済の住宅ローンで、当初0.5%から10年ごとに金利が1%ずつ上昇した場合の毎月の返済額を試算します。

括弧内は直近の返済額との差額です。

- 当初~10年:8万9756円

- 10年~20年:9万8900円(9144円)

- 20年~30年:10万3833円(4933円)

10年目に金利が1%上がると約9000円返済額が増えますが、20年目に1%上がったときに増える金額は約5000円です。

20年目の元金は当初の3分の1程度に減っているため、金利が上がってもそれほど返済額は増えないのです。

つまり、早い時期に金利が上がるほど返済額は増えます。

現状、変動金利は最低水準と考えられ、返済額を抑えられます。

しかし、今の金利がずっと続くとはかぎらず、金利が上がれば返済額が増えることを想定しておきましょう。