【40歳代】年間手取り収入からどのくらい貯蓄に回している?

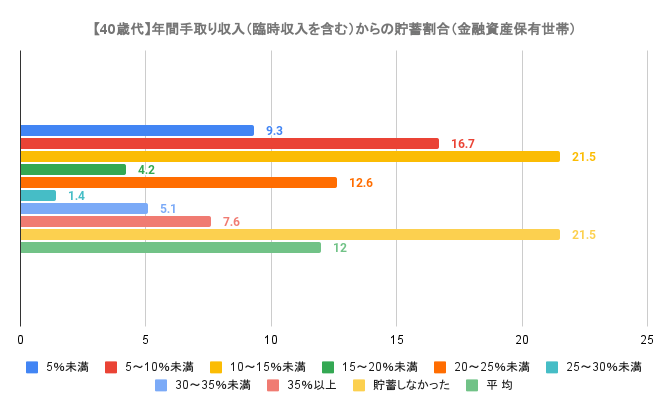

では、貯蓄ができている40歳代二人以上世帯は、年間手取り収入(臨時収入を含む)から、どのくらいを貯蓄に回しているのか。参考までに見ておきましょう【図表3】。

【図表3】

《年間手取り収入(臨時収入を含む)からの貯蓄割合》平均:12%

- 10~15%未満(21.5%)

- 貯蓄しなかった(21.5%)

- 5~10%未満(16.7%)

- 20~25%未満(12.6%)

- 5%未満(9.3%)

最も多かったのが、「年間手取り収入の10~15%未満」と「貯蓄しなかった」です。

日本の平均年収443万円(参照:国税庁「令和3年分民間給与実態統計調査」)で例えてみましょう。額面443万円の場合、控除額などによっても異なりますので、ここでは手取り収入約350万程度と仮定します。

年間手取り収入のうち10~15%を貯蓄に回す場合、年間35万円~52万5000円。臨時収入を考慮せずに単純に月割すると、毎月の貯蓄額は、2万9166円~4万3750円ということになります。

もしこのペースで40歳から貯蓄を続ければ、65歳時点で約875万~1313万円を貯めることができます。

収入が増えない中での物価上昇で「貯蓄」はそう簡単ではないかもしれませんが、早いうちから少しずつ積み上げていきたいですね。

自分に合った方法で老後に向けて準備をする

40歳代のお金事情を「貯蓄・負債」をベースに眺めてきました。

世帯によって状況が異なるものの、多くの世帯が「老後資金」を目的に貯蓄に取り組んでいるようです。

老後資金といっても、必要な金額は年金収入や生活水準によって異なります。まずは、老後の家計収支を想定して、どのくらいの資金を準備すべきかを明確にしましょう。

ゴールが決まれば、どのようにしてそこへたどり着けば良いのか、自ずと情報を取りに行きたくなるのではないでしょうか。ご自身のご意向や世帯の状況に合った方法で、老後に向けた資産形成を進めていきましょう。

参考資料

- 経済産業省 資源エネルギー庁「石油製品価格調査の結果(令和5年8月16日(水)14時公表)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果」

- 国税庁「令和3年分民間給与実態統計調査」

和田 直子