「老後2000万円問題」という言葉を聞くと、皆さんはどんなイメージを持ちますか?

「そんなお金準備できない」、「そもそも内容を知らない」という風に考える方が多いのではないでしょうか。

私達が普段、生活を送る上で必ず必要なものは「お金」です。お金があれば好きな物を購入し、良いサービスを受けることができます。

今後、人生を歩んでいく上でお金の問題について悩みたくないと思う方はたくさんいますよね。

中でも今回は、老後のお金に焦点を当ててお話をしていきたいと思います。

「老後2000万円問題」や、老後の収入源である「年金」について解説をしていきます。

1. 「老後2000万円問題」を振り返る

そもそも老後2000万円問題とはどのような内容なのでしょうか。

発端となった、金融庁の金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の内容を振り返りましょう。

「2000万円」という数字の元となったのは、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の平均的な1ヵ月の収支から出た赤字の累積です。

- 実収入(主に年金):20万9198円

- 実支出(主に食費):26万3718円

- 月々の赤字額=約5万5000円

老後必要額=5万5000円×12カ月×30年(老後30年と仮定)=1980万円 ※約2000万円

これが「年金以外に老後では2000万円が必要になる」という根拠です。

試算時点では持ち家の高齢者が多かったため、支出の内訳を見ると住居費が1万円台となっていました。

賃貸住まいが増えていけば、必要資金はさらに増えるかもしれません。これは全体的な平均なので全員にあてはまらないので、それぞれが個別にシミュレーションすることが重要ですね。

2. 厚生年金と国民年金はいくらか【老齢年金】

「年金以外に2000万円が必要」と言われた問題ですが、そもそも年金が多ければ不足額は減ります。準備すべき老後資金も少なくて済むでしょう。

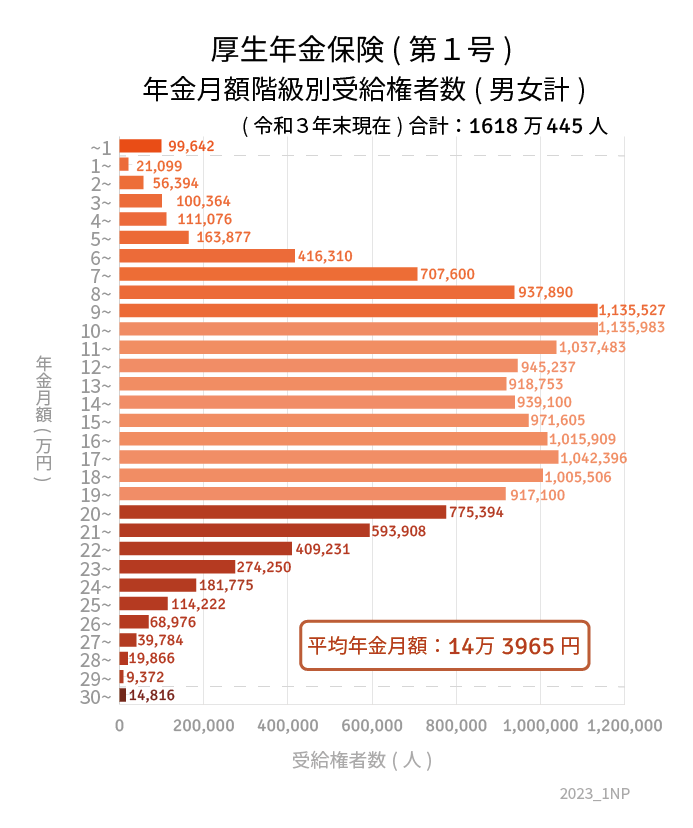

ここでは厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、今の高齢者が受給する年金額を確認します。

2.1 厚生年金の平均月額

全体:14万3965円

- 男子:16万3380円

- 女子:10万4686円

※国民年金の月額を含む