4. 65歳未満の年金が少ない理由「繰上げ受給」

現在の日本の老齢年金は、国民年金・厚生年金ともに受給は原則65歳からとなっています。

しかし、何らかの事情により早めに年金を受給したい人は、最大60歳まで受給を早められる「繰上げ受給」が可能です。

たとえば、定年退職が60歳の企業の場合は、退職から本来の年金受給開始年齢である65歳まで無収入となり得るため、そういったリスクを考慮し繰上げ受給が採用されています。

しかし、繰上げ受給をする懸念点として、「受け取れる年金受給額が下がる」ことが挙げられます。

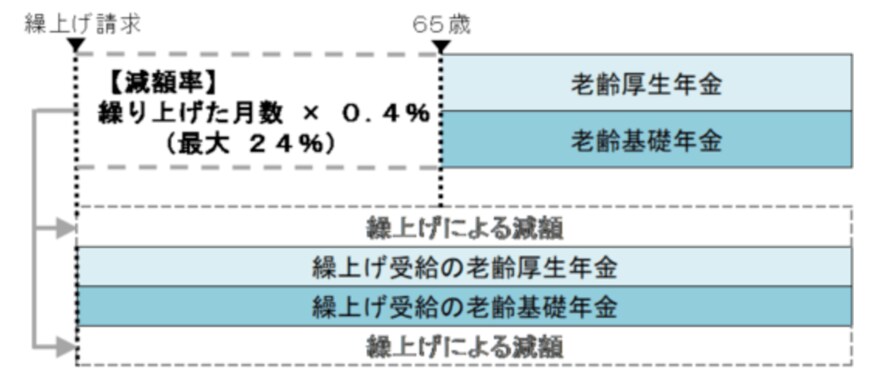

年金の繰上げ受給により減額される減額率は「繰り上げた月数×0.4%」です。

繰上げ受給をした場合、最大で24%(昭和37年4月1日以前生まれの場合は最大30%)の減額となります。

仮に年金の受給額が15万円だった場合、60歳で繰上げ受給をしたとすると、受給額は「11万4000円」に減額されるのです。

さらに留意しておきたいのは、繰上げ受給をした場合は、65歳以降も一生「減額が続く」ということです。

60歳で繰上げ受給をした場合としなかった場合では、トータルで受け取れる金額が大きく変わってくることに加え、減額された金額は一生変わることがないため、繰上げ受給は慎重に検討しましょう。

繰上げ受給をしていない場合、65歳未満の方は特別支給の老齢厚生年金を受給している可能性があります。

特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、定額部分のない、報酬比例部分のみとなるため、受給額は少ない傾向にあるのです。

5. 年金は受け取る年齢によって受給額が異なる傾向に

本記事では、60歳〜89歳でそれぞれ年金を受け取った場合に、受け取れる年金受給額について解説していきました。

厚生年金の全体の平均月額は「14万3965円」で、年代が上がるにつれて、徐々に受給額が増えていきます。

一方で国民年金の全体の平均月額は「5万6368円」で、年代での差はそこまで生じていません。

しかし、繰上げ受給となる「60〜64歳」は、厚生年金・国民年金ともに受け取れる平均月額が低く、特に厚生年金の場合は全体の平均月額の半額となっています。

繰上げ受給をした場合、定年退職が早い人や自営業者の方は、早い段階で年金受給を受け取れるメリットがある一方で、一生涯年金が減額された状態となるデメリットも存在します。

一度繰上げ受給を選択してしまうと、取り消しができないことから、「繰上げ受給をするかどうか」は慎重に検討したほうが良さそうです。

「年金の受給開始を早めたいけど受給額が減ってしまうのが不安」という方は、減額した分をカバーできるように、「年金の受給額を上げる対策」や「老後資金を貯めておく対策」を今のうちからしておくことをおすすめします。

特に「老後資金」においては、少ない資金から始められる「NISA」や「iDeCo」も存在するため、それらも活用しながら老後の資産形成をしておけると良いでしょう。

参考資料

- 総務省「統計からみた我が国の高齢者」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和5年4月分からの年金額等について」

- 日本年金機構「年金の繰上げ受給」

太田 彩子